M&Aや事業承継を検討する売り手企業にとって、「簿外債務」は極めて重要なリスク要因となり得ます。

過去の粉飾決算事件などの報道から、簿外債務=危険というイメージをお持ちの方も多いでしょう。

しかし、簿外債務のすべてが悪意によるものとは限りません。自社の財務諸表には現れない隠れたリスクを正しく理解することは、会社を守る第一歩です。

本記事では、簿外債務の具体的な種類や見つけ方、M&Aにおけるリスクと対処法を詳しく解説します。

貸借対照表に現れない「簿外債務」とは?基本的な意味

ここでは、簿外債務の基本的な意味について解説します。

専門用語が並ぶ会計分野ですが、まずは基礎的なイメージをつかみましょう。

難解な言葉への抵抗感を和らげることが、リスク管理の第一歩です。

簿外債務の定義と財務諸表との関係

簿外債務とは、企業の貸借対照表(バランスシート)に記載されていない負債のことです。

通常の負債は財務諸表に明示されるため、外部からも金額や性質を把握できます。

しかし、簿外債務は帳簿に載っていないため、外部からその存在を知ることは極めて困難です。

この「見えないリスク」は、M&Aの際に買手企業へ予期せぬ損害を与える原因となります。

そのため、売り手側としても自社の簿外債務を事前に把握しておく必要があります。

| 項目 | 通常の債務 | 簿外債務 |

|---|---|---|

| 定義 | 貸借対照表に記載されている負債 | 貸借対照表に記載されていない負債 |

| 外部からの把握 | 財務諸表から容易に把握可能 | 帳簿にないため把握が極めて困難 |

| M&A時のリスク | 買収前に正確な金額を評価できる | 発覚時に企業価値評価が大きく下がる恐れがある |

| 具体例 | 借入金、通常の買掛金など | 未払残業代、計上漏れの引当金など |

「偶発債務」との明確な違い

簿外債務と混同されやすい言葉に「偶発債務」があります。

偶発債務とは、現時点では発生していないものの、将来の事象によって発生するかもしれない不確定な債務です。

一方、狭義の簿外債務は、すでに支払義務が確定しているにもかかわらず計上されていないものを指します。

どちらも貸借対照表の数字には現れないため、広義では簿外債務の一種として扱われます。

| 項目 | 簿外債務(狭義) | 偶発債務 |

|---|---|---|

| 発生の確定度 | すでに支払義務が確定している | 現時点では未確定(将来発生する可能性がある) |

| 帳簿への記載 | 計上漏れ、または意図的に記載していない | 会計基準により注記される場合がある |

| 主な発生要因 | 会計処理のミス、税務会計の優先など | 他社の債務保証、係争中の訴訟リスクなど |

| 財務への影響 | 発覚した時点で即座に負債となる | 条件が成立した時点ではじめて負債となる |

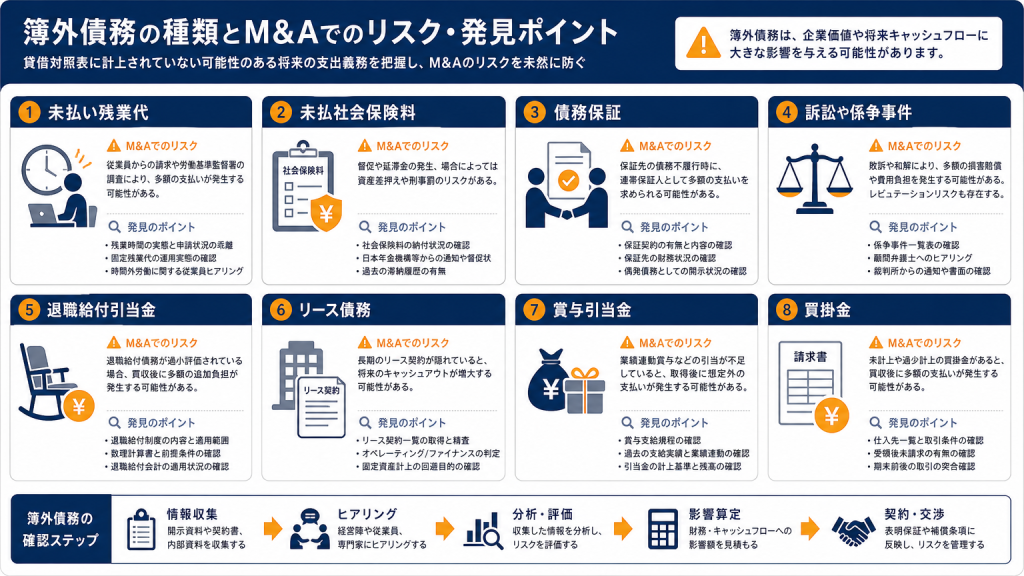

M&Aにおける簿外債務の主な種類

実務においてよく見られる簿外債務の種類をカテゴリー別に紹介します。

自社や取引先に潜むリスクを具体的に把握しやすくなります。

それぞれの特徴を把握し、事前のチェックに役立ててください。

未払残業代

未払残業代は、労務トラブルから生じる代表的な簿外債務です。

タイムカードの打刻漏れや「みなし残業」の誤った運用などが原因で発生します。

労働基準監督署の調査や従業員からの請求により、過去の分を遡って支払う義務が生じます。

M&A後に発覚した場合、巨額のキャッシュアウトを引き起こすため注意が必要です。

| リスク要因 | 詳細・発生原因 |

|---|---|

| 勤怠管理のずさんさ | タイムカードと実労働時間の乖離、サービス残業の常態化 |

| 制度の誤用 | 固定残業代(みなし残業)の要件を満たしていない運用 |

| 遡及請求の負担 | 労働基準法に基づく過去数年分の遡及請求リスク |

未払社会保険料

社会保険料の未払いや加入漏れも、重大な簿外債務となります。

特にパートタイマーや有期雇用労働者の加入要件を満たしているのに手続きをしていないケースが散見されます。

また、標準報酬月額の算定ミスにより、正しい保険料を納めていない場合もあります。

年金事務所の調査が入ると、過去に遡って多額の追徴金や延滞金が発生します。

M&Aの買手企業は、労務リスクとしてこの未払いを厳しくチェックします。

| リスク要因 | 詳細・発生原因 |

|---|---|

| 加入漏れ | パートやアルバイトの社会保険加入要件の認識不足 |

| 算定ミス | 残業代や各種手当を標準報酬月額に含めていない誤り |

| 資金繰り悪化 | 意図的な社会保険料の滞納・支払い遅延 |

| 追徴リスク | 過去の遡及徴収および延滞金の発生による資金難 |

債務保証

関連会社や取引先の借入に対して、自社が連帯保証人になっているケースです。

経営者個人の保証ではなく、会社として債務保証を行っている場合、偶発債務に該当します。

主債務者が返済不能に陥った場合、自社が代わりに全額を返済する義務を負います。

M&A後であっても保証債務は引き継がれるため、買手にとっては大きな脅威となります。

| 保証の種類 | リスクの概要 |

|---|---|

| 子会社への保証 | 子会社の業績悪化に伴い、親会社が負債を被るリスク |

| 取引先への保証 | 取引先の倒産時、連帯保証人として支払いを求められる |

| 役員への保証 | 役員個人の借入に対する会社の保証義務の顕在化 |

訴訟や係争事件

現在進行中の訴訟や将来、訴訟に発展し得るトラブルも簿外債務の一種です。

特許侵害、契約違反、顧客からの損害賠償請求などがこれに該当します。

裁判で敗訴した場合、多額の賠償金を支払う義務が確定します。

M&Aの交渉段階で必ず開示すべき、非常に影響度の大きいリスクです。

| トラブルの種類 | 想定される被害・影響 |

|---|---|

| 知的財産権の侵害 | 他社の特許や商標を侵害したことによる損害賠償請求 |

| 契約違反 | 取引先との契約不履行に伴う違約金や賠償金の発生 |

| 労働争議 | 不当解雇やハラスメントを理由とした従業員からの訴え |

| 製品事故 | 製造物責任(PL)法に基づく消費者からの賠償請求 |

退職給付引当金

従業員の退職金制度があるにもかかわらず、将来の支払いに備えた引当金が未計上である状態です。

特に中小企業では、退職給付引当金を設定していないケースが多く見受けられます。

買収後に従業員が退職する際、まとまった資金が流出するため、買手の資金繰りを圧迫します。

| リスク要因 | 詳細・発生原因 |

|---|---|

| 規定と実態のズレ | 退職金規定はあるが、帳簿上に引当金を積んでいない |

| 計算の煩雑さ | 退職給付債務の数理計算が難しく、計上を見送っている |

| キャッシュアウト | 退職者発生時に突発的な多額の現金流出が起こる |

リース債務

コピー機や社用車などのリース契約が、貸借対照表に計上されていないケースです。

かつての会計基準では、所有権が移転しないリースは費用処理だけで済むことがありました。

しかし、解約不能な長期リースなどは実質的な借入と同じであり、簿外債務とみなされます。

| リース契約の種類 | 簿外債務リスク |

|---|---|

| ファイナンス・リース | 中途解約できず、実質的に資産を購入したのと同等 |

| オペレーティング・リース | 旧基準で簿外処理されがちだが、多額の未経過分が隠れている |

| 解約違約金 | 中途解約時に発生する高額な違約金が注記されていない |

賞与引当金

次期に支給する予定の賞与について、当期負担分を引当金として計上していない状態です。

退職給付引当金と同様に、税務会計を優先する中小企業でよく発生します。

M&Aのクロージング後に買手企業が賞与を負担することになり、利益を圧迫します。

| 項目 | 詳細 |

|---|---|

| 発生原因 | 税務上損金算入できないため、計上を見送る傾向が強い |

| M&A時の影響 | 買手企業が買収直後に多額の賞与キャッシュアウトを被る |

| 対策 | 譲渡日を基準に日割り計算し、買収価格から控除する |

買掛金

期末付近の仕入れや経費が、翌期の支払いに回され、当期の買掛金として計上漏れになるケースです。

単なる経理の処理遅延や請求書の未着が原因で発生することが多いです。

| 発生原因 | 詳細 |

|---|---|

| 請求書の遅延 | 取引先からの請求書到着が決算に間に合わず、計上が漏れる |

| 検収基準の誤り | 商品の納品を正しく認識できず、処理が翌期にズレる |

| 社内連携の不足 | 現場部門から経理部門への発注・納品報告が遅れる |

M&Aで簿外債務が発生する理由

M&Aの現場で簿外債務が頻繁に問題となるのには、明確な理由があります。

それは、意図的な不正だけでなく、会計の性質上やむを得ない事情も絡んでいるためです。

ここでは、なぜ簿外債務が生じてしまうのか、その背景を掘り下げます。

偶発債務が存在するから

訴訟リスクや債務保証といった偶発債務は、金額が確定していないため帳簿に載りません。

将来発生する可能性がある不確実な負債であるため、表面化しにくいのが特徴です。

| 偶発債務の性質 | 簿外になる理由 |

|---|---|

| 金額の不確実性 | 訴訟の賠償額など、現時点ではいくら支払うか正確に計算できない |

| 発生の不確実性 | 保証先の倒産など、将来の事象が起きるかどうか予測が困難である |

企業価値をよく見せるため

意図的に負債を隠し、利益を水増しする「粉飾決算」も理由の一つです。

金融機関からの融資を引き出したり、M&Aで高く売却したりする目的で行われます。

これは犯罪行為であり、発覚すれば法的責任を問われる極めて危険な行為です。

| 隠蔽の目的 | 具体的な手口 |

|---|---|

| 融資の獲得 | 負債を隠して自己資本比率を高く見せ、銀行の融資審査を通過する |

| 売却価格の吊り上げ | M&Aにおいて企業価値を不当に高く算定させ、多額の対価を得る |

| 赤字の回避 | 費用を翌期に先送りし、表面上の黒字を維持して経営責任を逃れる |

【実例】簿外債務・偶発債務によるM&Aの巨額損失ケーススタディ

過去には、簿外債務が原因でM&Aが破談になったり、企業が致命的な打撃を受けたりした事件があります。

公認会計士や弁護士が連携して調査にあたる理由も、こうした巨額損失を防ぐためです。

歴史的な実例から、隠れたリスクの重大性を理解しましょう。

1. LIXILグループによる海外子会社の巨額簿外債務発覚

日本大手のLIXIL(リクシル)グループが、海外M&Aを急加速させていた時期に起きた事例です。

LIXILがドイツのグローエ社を通じて中国の水栓メーカー「ジョウユウ社」を買収した際、買収直後に約600億〜700億円規模の巨額の簿外債務や売上の水増し(不正会計)があることが発覚しました。

ジョウユウ社は実質的に債務超過に陥っており、最終的に破産手続きへ移行。

買収前の財務デューデリジェンス(DD)で、売り手側の巧妙な隠蔽構造を見抜けなかったことが大きな要因とされています。

| 項目 | 詳細内容 |

|---|---|

| 損失の規模 | 総額約608億円の損失(減損損失および債務保証関連損失) |

| 主な内訳 | 中国子会社における不正会計、貸借対照表(B/S)に未計上だった隠蔽負債 |

| M&Aへの影響 | 買収した子会社が即座に破産。親会社であるLIXILの業績が大幅に下方修正され、当時の経営陣の退任や株価暴落などの引責に発展した |

参考URL: 東洋経済オンライン「LIXIL、優良子会社はなぜ破産したのか 異変を告げた銀行の「督促状」」

参考URL: PRESIDENT Online「中国子会社破産! 「プロ経営者」藤森LIXIL社長の正念場」

2. タカタの製品欠陥に伴う巨大な「偶発債務」

自動車部品大手だったタカタの事例は、金額が不確定な将来の負債リスク(偶発債務)が、M&Aのスキーム選定を決定づけた国内の代表的なケースです。

タカタが製造したエアバッグの異常破裂問題により、世界規模の大規模リコールが発生。

自動車メーカーに対する巨額の賠償義務や将来の訴訟リスクという、通常の帳簿には計上しきれない天文学的な規模の「偶発債務」を抱えることになりました。

| 項目 | 詳細内容 |

|---|---|

| 損失の規模 | 最終的な負債総額は1兆円超(戦後最大の製造業破綻) |

| 主な内訳 | 大規模リコール費用、自動車メーカーへの賠償金、将来の損害賠償訴訟リスク |

| M&Aへの影響 | 会社を丸ごと売却する「株式譲渡」では買い手がリスクを背負いきれないため、健全な事業資産のみを別会社に切り離して譲渡する「事業譲渡(実質的な救済M&A)」を選択。巨大な偶発債務は旧会社に残され、民事再生手続きが取られた |

参考URL: fundbook「M&Aの偶発債務とは?簿外債務との違いや種類と具体例、会計上の記載方法を解説」

3. 国内中小M&Aの裁判例(買収後に発覚した租税債務)

国内の中小・中堅企業のM&Aにおいて、もっとも発生頻度が高く、実際の地裁判決(大阪地判平成23年7月25日など)として記録されている事例です。

株式譲渡契約(M&A)の締結時、売り手は「帳簿は適正であり、未払いの負債や税金はない」と表明保証していました。

しかし、買収が完了した後に国税当局の税務調査が入ったところ、買収前の期間に関する「申告漏れ」や「不適切な経費処理」が次々と発覚しました。

| 項目 | 詳細内容 |

|---|---|

| 損失の規模 | 数百万円〜数千万円規模の追徴課税、および遅延損害金 |

| 主な内訳 | 買収前期間における法人税等の申告漏れ、税務コンプライアンス違反 |

| M&Aへの影響 | 買い手企業が突発的なキャッシュアウトを強いられ、売り手(元株主)に対して「表明保証違反」を理由に損害賠償を請求。裁判所は売り手側の過失を認め、買い手が支払った追徴課税分の賠償金支払いを売り手に命じた |

参考URL: 阿部・井窪・片山法律事務所「M&Aにおける損害賠償(表明保証違反を中心として)」

簿外債務の具体的な見つけ方・調査手順(デューデリジェンス)

買手企業は、隠れた負債を見つけ出すために「デューデリジェンス(DD)」という買収監査を行います。

各分野の専門家が資料を精査し、リスクを徹底的に洗い出します。

売り手企業は、どのような調査が行われるのかを事前に知っておくことが重要です。

財務・税務デューデリジェンスでの発見手順

公認会計士や税理士が、決算書や会計帳簿の整合性をチェックします。

単に数字を見るだけでなく、銀行口座の入出金履歴と帳簿を徹底的に突合します。

また、税務申告書と決算書を比較し、税務上損金とならない引当金の未計上リスクを特定します。

| 調査項目 | 具体的なチェック方法 |

|---|---|

| 入出金履歴の精査 | 通帳の動きと総勘定元帳を照合し、使途不明金や簿外口座の有無を確認する |

| 決算書と申告書の突合 | 別表4・5などを確認し、税務と会計のズレから隠れた費用を推測する |

| 実地調査とヒアリング | 現場の在庫確認や、経理担当者への直接ヒアリングで不正の兆候を探る |

法務・人事デューデリジェンスでの発見手順

弁護士や社会保険労務士が、契約書や人事労務データを調査します。

未払残業代を発見するため、タイムカードの記録と実際の給与明細を照合します。

また、債務保証や訴訟リスクを見抜くために、重要な契約書や取締役会議事録を細かく読み込みます。

| 調査分野 | 具体的なチェック方法 |

|---|---|

| 未払残業代の調査 | 出退勤記録と給与台帳を比較し、労働時間と賃金の整合性を確認 |

| 債務保証の確認 | 過去の契約書、取締役会議事録から保証の事実を拾い出す |

| 係争・訴訟の確認 | 顧問弁護士へのヒアリングから潜在的な法的リスクを把握 |

売り手企業が簿外債務を正直に開示する重要性

自社の負債を隠したままM&Aを進めることは、百害あって一利なしです。

売り手企業は、初期段階で簿外債務を正直に開示することが何よりも重要になります。

透明性の高い姿勢が、結果としてM&Aの成功確率を高めるのです。

意図的な隠蔽はM&A破談や損害賠償に直結する

もし意図的に簿外債務を隠し、DDの過程で発覚した場合、買手からの信頼は完全に失われます。

交渉が破談になるだけでなく、悪質な場合は損害賠償を請求されるリスクもあります。

逆に、アーリーステージ(初期段階)で自ら申告すれば、買手と一緒に解決策を練ることが可能です。

誠実な態度は買手との信頼関係を強固にし、スムーズな成約へとつながります。

| 隠蔽した場合のリスク | 正直に開示した場合のメリット |

|---|---|

| 買手からの信頼を完全に喪失し、交渉が即座に打ち切られる | 透明性が評価され、買手との強固な信頼関係が構築される |

| DDにかかった費用や違約金を請求される恐れがある | 事前にリスクを共有できるため、具体的な対策の検討が進む |

| クロージング後に発覚した場合、重大な契約違反として訴訟に発展する | 減額などの調整は入るものの、最終的なM&Aの成約率は高まる |

売り手企業のための簿外債務発覚時の対処法・リスク回避策

デューデリジェンス(DD)や交渉の過程で自社の簿外債務が発覚、あるいは買い手側から指摘された場合、売り手経営者はどのように対応すべきでしょうか。

発覚したタイミング(成約前か成約後か)によって、売り手が取るべき交渉術や防衛策は大きく異なります。

大切な会社をスムーズに譲渡するためにも、売り手目線での正しい対応策を把握しておきましょう。

M&Aの実施前(交渉中・DD段階)に発覚した場合

最終契約を結ぶ前の段階で簿外債務が指摘された場合、まだ条件の変更や軌道修正が可能です。

買い手からの追及(破談の申し入れ、減額要求、スキーム変更の提案)に対し、売り手としてどう合意形成を図るべきか、最適な判断を下します。

| 買い手からの提案・対応 | 売り手側の判断基準と対応策 |

|---|---|

| M&Aの交渉中止(破談) | 不誠実な隠蔽とみなされた場合。速やかに謝罪し、誠実な情報開示で交渉再開を試みるか、今回は見送る |

| 譲渡価格の減額交渉 | 債務額が合理的に算定できる場合。減額を受け入れてでも成約させるか、価格の妥当性を検証する |

| スキームの変更(事業譲渡など) | 特定のリスクを切り離したい場合。株式譲渡から切り替えるが、売り手側の税負担増に注意する |

買い手からの交渉中止(破談)を回避する

発覚した簿外債務が買い手の許容範囲を超えていたり、売り手側が意図的に隠蔽していたと判断されたりした場合、買い手から交渉中止(破談)を突きつけられます。

これを防ぐためには、指摘された時点で言い訳をせず、誠実に事実関係を説明することが最優先です。

- 中止(破談)のリスク: これまでM&Aに費やした時間や専門家費用がすべて無駄になり、自社の経営課題(後継者不在など)が解決できないまま残されてしまいます。

譲渡価格の減額交渉を受け入れる(価格調整)

未払残業代や賞与引当金の不足など、簿外債務の金額が明確に計算できる場合、買い手は「その分を譲渡価格から差し引く(減額)」ことを要求してきます。

売り手としては、M&Aを白紙に戻すリスクを避けるため、一定の減額を受け入れるのがもっとも現実的な落とし所となります。

- 減額を受け入れるメリット: 取引自体は存続できるため、本来の売却目的(事業承継や創業者利益の獲得)を達成できます。

- 減額を受け入れるデメリット: 当初想定していた売却手取り額が減ってしまうため、買い手の減額算出根拠が適正かどうか、自社側のアドバイザーと精査する必要があります。

リスクを引き継がないスキーム(事業譲渡など)へ変更する

会社を丸ごと売却する「株式譲渡」ではすべての簿外債務が問題視されますが、特定の事業や資産だけを売却する「事業譲渡」や「会社分割」へスキームを変更する選択肢もあります。

買い手がリスクを恐れて難色を示している場合、売り手側からこのスキーム変更を提案することで、M&Aを決裂させずに成立させることが可能です。

- スキーム変更のメリット: 問題となっている簿外債務や訴訟リスクを売り手(旧会社)に残したまま、買い手が欲しがっている優良な事業だけを切り離して譲渡(売却)できます。

- スキーム変更のデメリット: 事業譲渡の場合、譲渡益に対して法人税が課されるため、株式譲渡(一律約20%の所得税)よりも売り手側の税負担が重くなる傾向があります。また、従業員の雇用契約の巻き直しや、許認可の再取得など、売り手側の実務負担が大幅に増えます。

M&Aの実施後(クロージング・成約後)に発覚した場合

株式の引き渡しや資金決済が終わった後に、買い手側で簿外債務(過去の税金漏れや労務トラブルなど)が発覚したケースです。

売り手にとっては、もっとも避けたい「表明保証違反による責任追及」の局面となります。

| 段階 | 売り手側の状況と対応策 |

|---|---|

| ① 買い手からの通知 | 買い手から簿外債務の証拠と、それによって被った損害額が提示される。まずは事実関係を正確に確認する。 |

| ② 最終契約書の確認 | 契約書に記載された「表明保証条項」の範囲内か、売り手側の「責任上限額」や「請求期間」の定めがあるか確認する。 |

| ③ 損害賠償への対応 | 違反が事実であれば、賠償金の支払い(またはエスクロー口座からの差し引き)に応じ、法的な紛争の早期解決を図る。 |

最終契約の「表明保証条項」に基づく損害賠償や契約解除のリスクへの備え

M&Aの最終契約書には、売り手が「開示した財務情報や労務実態に、隠している負債や重大な嘘はない」と誓約する「表明保証条項」が含まれます。

事後に簿外債務が発覚した場合、これは明確な契約違反となり、買い手から損害賠償を請求されたり、最悪の場合は契約解除(元に戻すこと)を求められたりします。

まとめ:簿外債務のリスクを回避してスムーズなM&Aを目指そう

簿外債務は、一歩間違えればM&Aを失敗に終わらせ、企業の命運を左右する重大なリスクです。

しかし、その種類や発生メカニズムを理解し、専門家を交えた徹底的な調査を行えば恐れることはありません。

売り手は誠実に情報を開示し、買い手は事前にリスクを洗い出すことで、健全な意思決定と企業防衛が実現します。

パラダイムシフトは2011年の設立以来、豊富な知識や経験のもとIT領域に力を入れ、経営に関するサポートやアドバイスを実施しています。

M&Aに精通している仲介会社を利用すると、安心して行うことが出来ますので、是非ご検討ください。

パラダイムシフトが選ばれる4つの特徴

- IT領域に特化したM&Aアドバイザリー

- IT業界の豊富な情報力

- 「納得感」と「満足感」の高いサービス

- プロフェッショナルチームによる適切な案件組成

M&Aで自社を売却したいと考える経営者や担当者の方は、ぜひお気軽にお問い合わせください。

M&Aで一番恐ろしいのは、簿外債務そのものよりも「後からそれがバレる」ことです。買い手はリスクの存在以上に、売り手に対する不信感を嫌います。

現場を見てきて断言できますが、中小企業で未払い残業代や税務の解釈ミスといった「帳簿外の埃」が全く出ない会社なんてほぼありません。買い手側もプロですから、どうせデューデリジェンスで見抜かれます。隠し通せると思わずに、自社で事前にリスクを洗い出し、最初からテーブルの上に出してしまうのが一番の防衛策です。「ここが弱みですが、対策はこうです」と経営者自身の口から誠実に伝える。これだけで買い手の安心感は格段に変わり、破談のリスクを最小限に抑えられます。