清算結了の決算報告書とは、会社をたたむ手続きの最終段階で必要な書類です。通常の決算書とは目的や作成タイミングが異なるため、「何を記載すればよいのかわからない」「どこまで整理すれば良いのか不安」と感じる方も多いのではないでしょうか。

清算結了の場面は、会社の財産を整理し、債務を弁済し、残った財産を確定させたうえで、最終的な内容を報告書としてまとめる必要があります。内容に不備があると、手続きがスムーズに進まないおそれもあるため、基本を正しく押さえることが大切です。

本記事では、清算結了の決算報告書の定義から書き方の流れ、記載時の注意点までをわかりやすく解説します。ひな形も交えながら説明するので、はじめて作成する方もぜひ参考にしてください。

清算結了の決算報告書とは?目的と法的根拠を解説

清算結了の決算報告書は、会社を解散したあと、財産の整理や借入金などの支払い、残った財産の分配までを終えた段階で、その結果をまとめる最終的な報告書です。通常の決算書が事業年度ごとの経営状況を示すのに対し、この書類は会社の清算が適切に終わったことを示す役割を持ちます。

作成した報告書は、清算人が株主総会に提出し、承認を受けなければなりません。これは会社法第507条に基づく手続きであり、清算結了登記にも関わる重要な書類です。

単なる社内向け資料ではなく、法的な手続きを完了させるために必要です。そのため、適切な時期に内容を整理し、承認まで済ませてください。

清算とはどのような手続きなのか詳しく知りたい場合は、以下の記事をご覧ください。

通常の決算報告書との3つの違い

清算結了の決算報告書は、普段の決算報告書と同じように見えても、目的や作成する場面、記載する内容が大きく異なります。以下では、特に押さえておきたい3つの違いをまとめました。

| 項目 | 清算結了の決算報告書 | 通常の決算報告書 |

|---|---|---|

| 目的 | 清算事務の完了を報告する | 事業年度の経営状況を報告する |

| 作成時期 | 清算手続きが終わった後 | 各事業年度の終了後 |

| 主な内容 | 資産の換価、債務の弁済、残余財産の処分・分配 | 売上、利益、資産、負債などの財務状況 |

このように、清算結了の決算報告書は、通常の決算報告書とは役割が大きく異なります。見た目が似ていても、何のために作るのかを理解しておくことで、記載すべき内容や注意点がつかみやすくなります。

清算結了登記までの流れ

清算結了登記を進めるにあたって、「決算報告書はいつ作れば良いのか」と迷う方は多いです。決算報告書は、清算手続きの最後に作成する書類であり、前後の流れを理解しておくことが大切です。

本章では、清算結了登記に至るまでの手続きを、次の7つの段階に分けてわかりやすく整理します。

- 株主総会で解散の決議と清算人を選任

- 法務局で解散・清算人を登記申請

- 財産目録・貸借対照表を作成

- 債権者保護手続き

- 解散事業年度の確定申告書を提出

- 資産の現金化と分配(清算確定申告書)

- 決算報告書の作成と清算結了の登記

それぞれ詳しくみていきましょう。

1.株主総会で解散の決議と清算人を選任

会社を解散するには、まず株主総会で解散を正式に決める必要があります。あわせて、解散後の手続きを進める清算人を選ぶのが一般的です。

株式会社の解散は会社にとって重要な決定であり、通常の議案よりも厳しい条件で承認しなければなりません。また、解散の決議は特別決議にあたり、議決権の過半数を持つ株主が出席したうえで、その出席株主の3分の2以上が賛成しなければ成立しません。

一方で、清算人の選任は普通決議で行います。例えば、株主総会で会社をたたむ方針を決める場面は、まず解散について特別決議を行い、その後、誰が清算業務を担当するのかを普通決議で決定する流れが一般的です。

清算人は、会社の財産整理や債務の支払いなど、解散後の実務を担う重要な役割を持ちます。清算人について理解を深めたい場合は、以下の記事をご覧ください。

2.法務局で解散・清算人を登記申請

株主総会で、解散と清算人が可決された日から2週間以内に、解散と清算人の登記手続きが必要です。登記手続きは、本社がある地域を管轄する法務局で実施します。

手続きでは、下記3つの書類が必要です。

- 株式会社解散及び清算人選任登記

- 株主総会の議事録

- 清算人の就任承諾書

また、登記手続きでは、合計3万9,000円(解散登記:3万円 清算人選任登記:9,000円)の登録免許税がかかります。あらかじめ用意しておくとスムーズに申請できるでしょう。

3.財産目録・貸借対照表を作成

株主総会で選任された清算人は、会社の財務状況を調査して財産目録と貸借対照表を作成します。作成した財産目録と貸借対照表は、株主総会の承認を得たのち、会社で保管します。

4.債権者保護手続き

債権者保護手続きとは、会社の解散など債権者に大きな影響を及ぼす際におこなう、保護処置のことです。清算人は会社が解散した主旨を債権者へ通達し、債権を申し出るよう「官報公告」をおこないます。

官報公告の期間は、2ヶ月以上の一定期間内と定められているため、注意してください。また、会社側が債権者を把握している場合は、個別に債権の申し出をしなければなりません。

官報公告は、官報を管理する「全国官報販売協同組合」のホームページから申請できます。申請の手順は下記のとおりです。

入力フォームの申し込みステップ

【1】掲載する公告を選択チェック。

【2】掲載申込書の内容情報をフォームに入力。

【3】公告原稿をフォームに入力。

【4】入力内容をご確認の上送信。

【5】送信完了。(ご記入のメールアドレスに確認メールが届きます。)

引用:官報公告の申込方法について|全国官報販売協同組合

5.解散事業年度の確定申告書を提出

会社の解散日から2ヶ月以内に、税務署へ確定申告書を提出します。提出する確定申告書は、事業年度開始日から解散日までのものです。

また、法人税等の納付もおこないます。

6.資産の現金化と分配(清算確定申告書)

清算人は、財産目録や確定申告書を参考に、残余財産の現金化と分配をおこないます。まずは、債権の回収と債務の支払いを済ませ、資産が債権を上回る場合は、株主へ分配します。

7.決算報告書の作成と清算結了の登記

会社の清算が完了したのち、本記事の本題である決算報告書の作成に取り掛かります。作成した決算報告書は、株主総会での承認が必要です。

この承認を受けた日から2週間以内に清算結了登記の申請をおこないます。これらの手続きが完了すると、法人格が完全に消滅し、復元できなくなります。

以下の記事では、会社清算の手続きを詳しく解説していますので、併せてご覧ください。

清算結了に必要な決算報告書の書き方

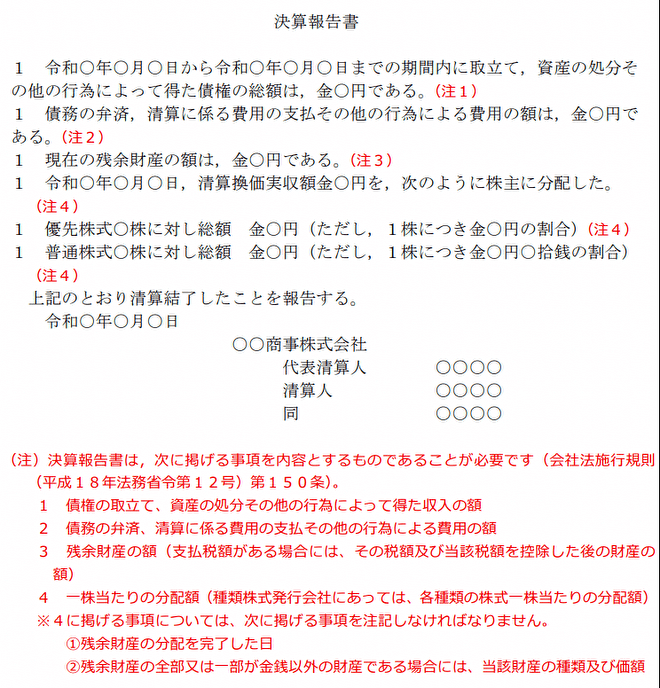

先述のとおり、決算報告書の記載方法は、会社法で定められています。本章では、法務局が提供するひな形を交えて、清算結了に必要な決算報告書の書き方を紹介します。

【ひな形付き】決算報告書の記載事項

決算報告書の記載事項は、会社法の施行規則150条で下記のように定められています。

法第五百七条第一項の規定により作成すべき決算報告は、次に掲げる事項を内容とするものでなければならない。

この場合において、第一号及び第二号に掲げる事項については、適切な項目に細分することができる。

一 債権の取立て、資産の処分その他の行為によって得た収入の額

二 債務の弁済、清算に係る費用の支払その他の行為による費用の額

三 残余財産の額(支払税額がある場合には、その税額及び当該税額を控除した後の財産の額)

四 一株当たりの分配額(種類株式発行会社にあっては、各種類の株式一株当たりの分配額)

引用:会社法施行規則(平成十八年法務省令第十二号)|e-Gov法令検索

また、4号の「一株当たりの分配額」では、下記2点を記載しなければなりません。

- 残余財産の分配を完了した日

- 金銭以外の場合は、財産の種類と価額

法務局が提供する決算報告書のひな形は、下記のとおりです。

引用:必要書類記載方法|法務局

ただし、上記のひな形は先ほど紹介した記入事項を、上から並べただけのものです。実務では会社の実情を考慮し、1号・2号を細分化するなど事実に近い決算報告書を作成してください。

また、法務局は決算報告書以外にも、清算結了登記に必要な「株式会社清算結了登記申請書」・「株主総会議事録」のひな形を公開しています。必要書類の記載方法でお困りの方は、ぜひ参考にしてみてください。

残余財産の算出方法とは?

残余財産は、「清算で得たお金」から「清算のために支払ったお金」を差し引いて計算します。具体的には、債権の回収や資産の売却などによって入ってきた金額の合計から、借入金や買掛金などの債務の支払い、清算手続きにかかった費用の合計を差し引いて求めます。

計算式で表すと、「残余財産=清算中の収入総額-債務返済や清算費用の総額」です。

残余財産がプラスになった場合は、その財産を株主に分配することになり、1株あたりの分配額も確認する必要があります。一方で、残余財産が必ずしも残るとは限りません。

会社の財産より負債のほうが多い場合は、差し引き後の金額がマイナスになることがあります。このような債務超過の状態では通常の清算手続きを終えることが難しく、破産手続きや特別清算の申立て、あるいは合併・事業譲渡など別の方法を検討しなければならないケースもあります。

清算結了の登記申請後に必要な手続き

先ほど、清算結了の登記が完了したら、法人格が完全に消滅し、復元できなくなると紹介しました。しかし、清算結了を完了した後も、やらなければならない手続きがあります。

それは、各公的機関でおこなう清算結了の届出です。清算結了の届出が必要な公的機関は、下記の4つです。

- 市区町村役場

- 税務署

- 労働基準監督署機関

- 社会保険事務所

公的機関へ届け出る書類は、「登記事項証明書」と「異動届出書」の2つです。登記事項証明書は、清算結了の登記後に発行してもらえる証明書です。

登記事項証明書は、登記所や法務局証明サービスセンターの窓口で請求できます。また、最近ではインターネットを利用した、オンライン請求にも対応しています。

自身の受け取りやすい方法を選択してください。異動届出書は、各公的機関で受け取れる書類です。

法人の住所や所轄の税務署などの記載項目があります。ただ、国税庁が公開しているPDFには、記載要領も含まれるため、そちらをダウンロードすることをおすすめします。

参考:国税庁「異動届出書」

清算結了の登記・決算報告書作成での注意点

清算結了の登記や決算報告書を作成する際は、下記の4点に注意が必要です。

- 決算報告書の記載方法は「会社法施行規則」に従う

- 債務超過がある場合は破産・特別清算を申請

- 債務免除を受けた場合の会計処理と記載方法

- 清算結了登記には期限が設けられている

それぞれ順に紹介します。

決算報告書の記載方法は「会社法施行規則」に従う

先述のとおり、決算報告書の記載内容は、会社法の施行規則で定められています。唯一、変更が許されているのは、「債権の取立て、資産の処分その他の行為によって得た収入の額」と「債務の弁済、清算に係る費用の支払その他の行為による費用の額」の細分化のみです。

万が一記載内容に誤りがあると法務局で受理されず、清算結了ができません。自社での作成が難しい場合は、司法書士事務所などの専門家へ依頼しましょう。

債務超過がある場合は破産・特別清算を申請

2つ目の注意点は、債務超過がある場合に清算結了登記による会社の解散ができないことです。決算報告書を策定する段階で、債務超過が明らかになれば、清算結了の登記が受理されなくなります。

しかし、債権者に債権を放棄してもらう場合や、役員個人が債権を引き受ける場合は、債権結了を登記できます。つまり、会社に債権が残らない状態にできるのであれば、問題なく会社解散を実行できるのです。

万が一、会社の債権を処理できない場合は、下記いずれかの選択を取らなければなりません。

- 破産手続きを申請

- 特別清算を申請

- 他の会社へ合併・売却

- 債務免除を受けた場合の会計処理と記載方法

債務免除を受けた場合の会計処理と記載方法

債務免除を受けた場合は、まず「返済が不要になった負債は、会社に残る債務として扱わない」という点を押さえることが大切です。例えば、借入金の一部または全部を免除してもらった場合、その分の返済義務は消えるため、清算手続き上の負債も減ります。

そのうえで、決算報告書には、清算で得た収入・支払った費用・最終的な残余財産・株主への分配額を記載します。債務免除後に会社に残る財産がない場合は、「残余財産は0円」「1株あたりの分配額は0円」「株主への分配はない」といった形で整理しましょう。

このように、債務免除を会計上反映したうえで、最終的な財産状況を決算報告書に正しく記載することが重要です。

清算結了登記には期限が設けられている

4つ目の注意点は、清算結了登記にさまざまな期限が設けられていることです。清算結了登記に係る期限をまとめると、下記のとおりです。

- 会社解散と清算人の登記手続き:株主総会から2週間

- 債権者保護手続き:会社解散から2ヶ月以上の一定期間

- 税務署への確定申告書提出:会社解散から2ヶ月以内

- 清算結了登記の申請:決算報告書の承認から2週間以内

万が一、上記の期限を過ぎた場合、会社解散ができなくなる恐れがあるため注意が必要です。

まとめ:清算結了の決算報告書作成は注意点を踏まえ迅速に済ませよう

清算結了の決算報告書は、会社をたたむ手続きの最後を締めくくる重要書類です。通常の決算書とは目的や記載内容が異なり、資産の換価や債務の弁済、残余財産の有無など、清算の結果を正しく整理してまとめる必要があります。

内容に不備があると、株主総会での承認や清算結了登記がスムーズに進まないおそれもあるため、流れと記載項目を事前に確認しておくことが大切です。ひな形や記載例も活用しながら、漏れのない形で作成を進めましょう。

M&AアドバイザリーとしてM&Aに関連する一連のアドバイスと契約成立までの取りまとめ役を担っている「株式会社パラダイムシフト」は、2011年の設立以来豊富な知識や経験のもとIT領域に力を入れ、経営に関するサポートやアドバイスを実施しています。

パラダイムシフトが選ばれる4つの特徴

- IT領域に特化したM&Aアドバイザリー

- IT業界の豊富な情報力

- 「納得感」と「満足感」の高いサービス

- プロフェッショナルチームによる適切な案件組成

M&Aで自社を売却したいと考える経営者や担当者の方は、ぜひお気軽にお問い合わせください。

またM&Aを成功させるためのコツについて全14ページに渡って説明した資料を無料でご提供しますので、下記よりダウンロードしてください。