本記事では、2024年までのM&Aに関連する最新統計データをもとに、日本のM&A市場の実態を解説します。

あわせて、2025年の最新動向についても併せて解説します(※現時点では2025年の通年確定データは未公表のため、公開されている最新情報をもとに解説します)。

かつて身売りとネガティブに捉えられがちだったM&Aは、今や企業の成長戦略や事業承継における主要な選択肢として広く認知されています。

目次

- 1 日本ではM&A件数が増加中

- 2 日本企業のM&A件数の推移

- 3 リーマンショック前後のM&A件数の推移

- 4 コロナ禍以前のM&A件数の推移

- 5 2020年以降のコロナ禍におけるM&A件数の推移

- 6 日本でM&Aが増加した3つの理由

- 7 理由1.後継者問題の解決

- 8 理由2.自社事業の最適化

- 9 理由3.事業の拡大

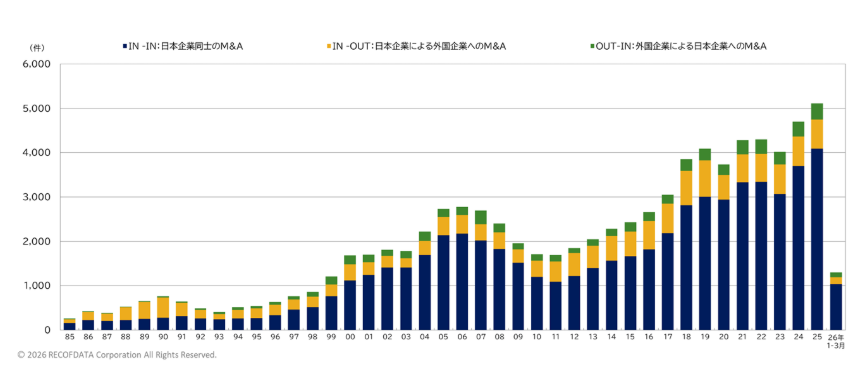

- 10 2024年までのM&A件数の推移(国内・海外)

- 11 内訳1.日本国内でのM&A(IN-IN)

- 12 内訳2.国内から海外へのM&A(IN-OUT)

- 13 内訳3.海外から国内へのM&A(OUT-IN)

- 14 2024年までの日本におけるM&A金額の推移

- 15 世界におけるM&Aの見通し(2026年)

- 16 まとめ:2026年のM&A件数は、さらに増加すると予想される

日本ではM&A件数が増加中

日本のM&A件数は、統計を開始した1985年以降、一貫して右肩上がりのトレンドを描いており、バブル崩壊やリーマンショックといった経済危機を乗り越えながら、長期的な拡大基調を維持してきました。

1985年に260件だった年間件数は、2017年には3,050件に達し、約30年間で11倍以上に拡大しています。

2004年〜2006年と2012年〜2017年の期間は特に増加ペースが加速しており、日本企業においてM&Aが経営戦略の選択肢として定着していったことがデータからも見て取れます。

その後も拡大は続き、2017年に3,000件、2019年に4,000件を突破し、2024年には4,700件と過去最多水準に達しています。

現在ではM&Aは大企業に限らず、中小企業にとっても一般的な経営手段となっています。

(参照:レコフデータ「マールオンライン 2024年のM&A回顧」)

日本企業のM&A件数の推移

近年のM&A件数の推移を正確に捉えるため、下記3つの年代に分けて解説します。

- リーマンショック前後

- コロナ禍以前

- 2020年以降のコロナ禍

リーマンショック前後のM&A件数の推移

2000年代初頭、日本のM&A件数は1,700件前後で横ばいの推移が続いていました。

しかし2004年頃から増加傾向へと転じ、2006年には2,775件に達しています。

転換点となったのが2008年のリーマンショックです。世界的な金融危機を受けて企業の投資マインドが急速に冷え込み、M&A件数も急減します。

2011年には1,687件まで落ち込み、リーマンショック前と同水準まで低下しました。

コロナ禍以前のM&A件数の推移

2012年以降のM&A市場は、力強い回復軌道を描いています。

リーマンショックや東日本大震災からの復興に向けた政府施策が後押しとなったことも、要因の一つと考えられます。

レコフデータによると、M&A件数は2012年から2019年まで8年連続で前年を上回り、2017年には3,000件の大台を突破しています。

さらに2年後の2019年には4,000件を超え、2011年比で2.3倍以上の水準に達しました。わずか8年でこれほど急拡大した背景には、事業承継問題の顕在化やグローバル展開を目的とした戦略的M&Aの増加があります。

2020年以降のコロナ禍におけるM&A件数の推移

新型コロナウイルスの感染拡大により、2020年のM&A市場は一時的な停滞を余儀なくされました。

レコフデータによると、2020年の件数は3,730件と、前年から8.8%減少しています。緊急事態宣言に伴う企業活動の制限や、将来見通しの不透明化が要因の一つとして挙げられます。

ただし、この落ち込みは短期的なものにとどまり、2021年は4,280件、2022年は4,304件と2年連続で過去最多を更新するなど、急速な回復が見られました。

その後、2023年は4,015件とやや反落したものの、2024年には4,700件で再び最高水準を塗り替えています。

一時的な減少を経ながらも、中長期的なM&A市場の拡大トレンドは揺らいでいません。

(参照:レコフデータ「マールオンライン 2023年のM&A回顧」・「マールオンライン 2024年のM&A回顧」)

日本でM&Aが増加した3つの理由

日本のM&A件数は不況による一時的な減少があるものの、長期的に見れば増加傾向にあります。

その主な理由は次の3つです。

- 後継者問題の解決

- 自社事業の最適化

- 事業の拡大

理由1.後継者問題の解決

日本の中小企業が抱える深刻な課題の一つが、経営者の高齢化と後継者不足です。

中小企業庁の推計によると、2025年までに70歳(平均引退年齢)を超える中小企業・小規模事業者の経営者は約245万人にのぼり、そのうち約127万人、実に半数近くが後継者未定とされています。

後継者不在率の改善は少しずつ進んでいるものの、2024年版中小企業白書によると、2023年時点での後継者不在率はいまだ54.5%に達しており、抜本的な解決には至っていません。

こうした状況を背景に、廃業を回避しつつ会社の存続と雇用の維持を両立できる手段として、第三者へのM&Aが急速に普及しています。

売り手側の経営者にとっても、会社を譲渡することで創業者利益を手にしながら次のステージへ進める点が、M&Aを選ぶ大きな動機となっています。

(参照:中小企業庁「中小企業・小規模事業者におけるM&Aの現状と課題」・「2024年版中小企業白書/第6節 事業承継」)

理由2.自社事業の最適化

国内市場の縮小や競争環境の激化を背景に、自社が持つ事業ポートフォリオを見直し、経営資源を強みのある領域に集中させる動きが活発化しています。

特に上場企業においては、東証が2023年3月に、資本コストや株価を意識した経営の実現に向けた対応を全上場会社に要請したことが大きな転換点となりました。

この要請は投資家から事業効率化への圧力を高め、不採算事業の切り離しや子会社売却といった選択と集中を加速させています。

業績が伸び悩む事業をM&Aで手放すことで、経営資源を主力事業に集約し、競争力を高められます。

(参照:東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応」 )

理由3.事業の拡大

スピード感が求められる現代のビジネス環境では、新規事業への参入や事業規模の拡大をゼロから取り組む余裕が乏しくなりつつあります。

必要な人材・技術・ノウハウを自社で一から育てるより、それらを既に持つ企業を買収する方が、はるかに効率的かつ迅速に目標を達成できます。

また、経済産業省が2023年8月に策定した「企業買収における行動指針」により、買収を巡る公正なルールが明確化されました。

経営陣の意向だけでなく、企業価値の向上と株主利益の確保を重視した買収が促進される制度環境が整ったことも、M&A活用を後押しする要因となっています。

2024年までのM&A件数の推移(国内・海外)

M&Aの件数には、日本企業間のものだけでなく、クロスボーダーM&Aも含まれます。内訳は以下の3つです。

- 日本企業間のM&A(IN-IN)

- 日本企業から海外企業へのM&A(IN-OUT)

- 海外企業から日本企業へのM&A(OUT-IN)

内訳1.日本国内でのM&A(IN-IN)

| 2022年 | 2023年 | 2024年 | |

| 件数 | 3,345件 | 3,071件 | 3,702件 |

| 全体に対する割合 | 約77.7% | 約76.5% | 約78.8% |

(参考:レコフデータ「マールオンライン M&A回顧」より作成)

IN-INは2024年に3,702件となり、前年比20.5%増で過去最多を更新しました。

日本企業間のM&Aは全体の約8割を占める主軸であり、なかでも事業承継を目的とした中小企業の小規模案件が市場全体の件数増加を支える主要因となっています。

件数に比べて金額シェアが低いのも、大型案件より小規模なM&Aが中心であることを示しています。

バブル期以前は国内M&Aが全体の半数程度にとどまっていたことを考えると、日本企業におけるM&Aの浸透度合いが大きく高まったことがうかがえます

内訳2.国内から海外へのM&A(IN-OUT)

| 2022年 | 2023年 | 2024年 | |

| 件数 | 625件 | 661件 | 665件 |

| 全体に対する割合 | 約14.5% | 約16.5% | 約14.1% |

(参考:レコフデータ「マールオンライン M&A回顧」より作成)

IN-OUTは665件で前年比0.6%増と件数こそ横ばいですが、金額は9.5兆円で前年比16.9%増と大幅に拡大しました。

縮小する国内市場を補うかたちで海外に成長機会を求める動きは根強く、大手企業を中心とした大型クロスボーダー案件が金額を押し上げています。

海外企業が持つ技術や市場網を自社に取り込む手段としても、IN-OUTのM&Aは今後も重要な位置を占め続けると考えられます。

内訳3.海外から国内へのM&A(OUT-IN)

| 2022年 | 2023年 | 2024年 | |

| 件数 | 334件 | 283件 | 333件 |

| 全体に対する割合 | 約7.8% | 約7.1% | 約7.1% |

(参考:レコフデータ「マールオンライン M&A回顧」より作成)

OUT-INは333件で前年比17.7%増、金額は3.6兆円で74.5%増と、件数・金額ともに大幅な回復を見せました。

件数は全体の7%程度と少数ながら、年によって金額が大きく跳ね上がる傾向があります。

歴史的な円安によって日本企業の資産が割安に映る中、高い技術力やブランド力を持つ日本企業は海外投資ファンドや事業会社にとって魅力的な投資先となっており、この傾向は今後も継続する可能性が高いと見込まれます。

2024年までの日本におけるM&A金額の推移

M&A金額の推移とM&A件数の推移を見比べると、両者の間に必ずしも相関があるわけではありません。

(引用:マールオンライン)

2024年のM&A金額は19.6兆円で前年比8.0%増となり、過去2番目の高水準となりました。(参照:レコフデータ「マールオンライン 2024年のM&A回顧」)

件数は右肩上がりを続けているにもかかわらず、金額がそれほど伸びない年がある一方、少ない案件数でも金額が急増する年があります。

その理由は、大企業間の大型M&Aが金額全体を大きく左右するからです。

2024年の最大案件は日本生命保険による米系生保「レゾリューションライフ」の買収(1兆2,500億円)で、半導体大手ルネサスエレクトロニクスによる米国企業「アルティウム」の買収(8,897億円)がそれに続きました。

(参照:日本生命保険相互会社「レゾリューションライフの完全子会社化等について」・ルネサスエレクトロニクス株式会社「Altium社の株式取得(子会社化)に関するお知らせ」)

こうした大型案件が実現すると金額は大幅に膨らみますが、市場の件数増加を支えているのはあくまで中小企業間の小規模M&Aです。

1件あたりの取引規模が年々縮小傾向にある点も、M&Aが中小企業に広く普及してきたことを物語っています。

世界におけるM&Aの見通し(2026年)

PwCの調査によると、2025年上半期において、グローバルM&Aのディール件数は2024年上半期に比べ9%減少しています。

関税政策の不透明感や地政学的リスクへの警戒感が投資判断を慎重にさせている面もあるものの、ディール金額は15%増加しており、優良企業をめぐる買収需要は引き続き底堅く推移しています。

(参照:PwC「世界のM&A業界別動向 2025年上半期」)

こうしたグローバルの慎重姿勢とは対照的に、日本のM&A市場は独自の活況を呈しています。

フーリハン・ローキーの調査によると、2025年の日本のM&A取引金額は11月末時点で35兆円規模に達する見込みとされており、過去最高であった2018年をも上回るペースで推移しています。

(参照:フーリハン・ローキー「日本M&A市場の最新動向〜2025年の総括」 )

世界全体のM&A市場に占める日本のシェアも拡大しており、日本市場への注目度が国際的に高まっています。

この要因として、経済産業省の「企業買収における行動指針」(2023年8月策定)による市場ルールの整備、東証の「資本コストや株価を意識した経営」要請(2023年3月)を起点とした上場企業の事業再編加速、そして事業承継需要という構造的な下支えが重なっていることが挙げられます。

まとめ:2026年のM&A件数は、さらに増加すると予想される

本記事では、M&A件数の推移について解説してきました。

2025年は11月末時点で約4,700件と昨年の通期に並ぶ水準となっており、12月を含む通期では過去最高の5,000件超に達すると予想され、日本のM&A市場は2026年に入っても増加傾向が続くと見込まれます。

事業承継問題という構造的な需要、東証ガバナンス改革による上場企業の事業再編、そして経産省の行動指針が生み出す公正な市場環境、これらの要因が重なり合い、M&A件数の拡大を後押ししています。

データが示すように、後継者問題は今後さらに深刻化する可能性があり、M&Aは選択肢の一つから、経営上の必須知識へと位置づけが変わりつつあります。

M&AアドバイザリーとしてM&Aに関連する一連のアドバイスと契約成立までの取りまとめ役を担っている「株式会社パラダイムシフト」は、2011年の設立以来豊富な知識や経験のもとIT領域に力を入れ、経営に関するサポートやアドバイスを実施しています。

パラダイムシフトが選ばれる4つの特徴

- IT領域に特化したM&Aアドバイザリー

- IT業界の豊富な情報力

- 「納得感」と「満足感」の高いサービス

- プロフェッショナルチームによる適切な案件組成

M&Aで自社を売却したいと考える経営者や担当者の方は、ぜひお気軽にお問い合わせください。

またM&Aを成功させるためのコツについて全14ページに渡って説明した資料を無料でご提供しますので、下記よりダウンロードしてください。