起業家やベンチャー経営者にとって、自社のゴールを見据えることは極めて重要です。

その最終的なゴールの一つが、イグジット(出口戦略)です。

イグジットの代表的な手法には、M&A、IPO、MBOの3つがあります。

本記事では、特にベンチャー経営者にとって現実的かつメリットの大きい「M&A」を中心に解説します。

自社に最適な戦略を見つけるためのヒントとして、ぜひ参考にしてください。

ベンチャー企業におけるイグジット(出口戦略)とは?

イグジットとは、創業者や投資家が保有する株式を売却し、投資資金を回収して利益を確定させることです。

事業成長のゴールとして設定されることが多く、経営戦略において重要な意味を持ちます。

代表的なイグジット手法として、M&A、IPO、MBOの3つが挙げられます。

それぞれの特徴を以下の表にまとめました。

| イグジット手法 | 概要 | 主な対象者 | 実現難易度 |

|---|---|---|---|

| M&A(合併・買収) | 企業や事業を第三者に売却し、利益を得る手法 | 創業者、投資家 | 相対的に低い |

| IPO(新規株式公開) | 株式市場に上場し、一般投資家に株式を公開する手法 | 創業者、投資家、従業員 | 非常に高い |

| MBO(経営陣買収) | 経営陣が自社株式を買い取り、独立や非公開化を行う手法 | 経営陣 | 中程度 |

この中でも、ベンチャー企業にとってもっとも現実的なのがM&Aです。

【徹底比較】データで見るM&AとIPOの違い

イグジットを検討する際、M&AとIPOのどちらを選ぶべきか悩む経営者は少なくありません。

ここでは、客観的なデータや実務的な観点から、両者の違いを徹底的に比較します。

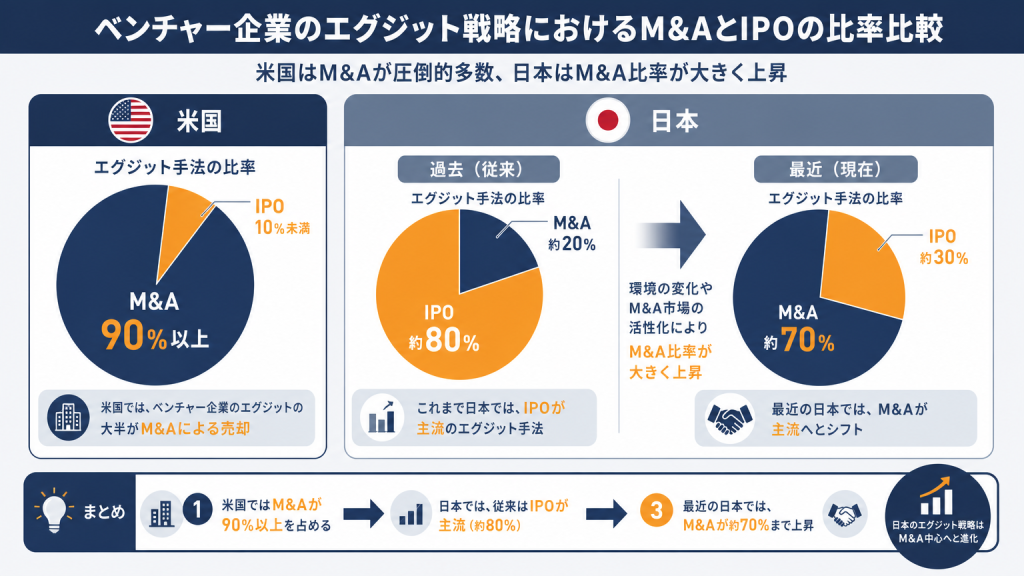

日本と海外(米国)のイグジット比率データ

イグジットの選択肢は、国や市場の特性によって大きく異なります。

特に米国と日本では、ベンチャー企業のイグジット戦略におけるM&AとIPOの比率に顕著な違いが見られます。

米国ではM&Aによるイグジットが圧倒的な主流となっています。

日本におけるIPOとM&Aの比率は時期によって変動しますが、かつてはIPOが多くの割合を占めていた時代もありました。

例えば、一部の調査では、2000年代後半から2010年代前半にかけては、IPOがイグジットの約70%を占めるというデータも示されています。

この背景には、日本ではM&Aに対する心理的な抵抗感や、「売却=失敗」といった誤解があったこと、また、社会的信用度を重視する文化が強く、IPOが企業のステータスシンボルと見なされてきたことが挙げられます。

しかし、近年では、日本でもM&Aを選ぶベンチャー企業が急増しています。

経済産業省の調査やM&A仲介会社の年次レポートなどを見ると、M&A件数は年々増加の一途をたどっています。

参考:EXITの8割がM&Aに ──データで読み解く日本のスタートアップM&A

成功率・実現可能性の比較

IPOとM&Aでは、実現に向けたハードルの高さに決定的な違いがあります。

| 項目 | M&A | IPO |

|---|---|---|

| 成功率 | 比較的高い | 非常に低い(1割以下) |

| 必要期間 | 数ヶ月〜1年程度 | 3年〜5年以上 |

| 準備コスト | 相対的に低い | 非常に高額(監査・証券会社費用など) |

| 条件 | 買い手との条件合致 | 厳格な審査基準のクリアが必要 |

IPOは上場審査が非常に厳しく、実現できる企業は一握りにすぎません。

一方でM&Aは、買い手企業とのシナジーが見込めれば、高い確率で実現可能です。

そのため、M&Aはより確実性の高いイグジット戦略と言えます。

獲得できる売却益と実務的リスク(アーンアウト・ロックアップ)

売却益の獲得方法や、それに伴うリスクについても大きな違いがあります。

| 項目 | M&A | IPO |

|---|---|---|

| 利益確定のタイミング | 契約成立時に一括または分割で確定 | 上場後、市場で株式を売却して確定 |

| 株価変動リスク | なし(契約で金額が固定されるため) | あり(市場の動向により大きく変動) |

| 売却制限 | 原則なし | ロックアップ期間(一定期間売却不可)あり |

| 特殊な条件 | アーンアウト条項(業績連動の追加報酬)あり | 特になし |

IPOには「ロックアップ期間」があり、上場直後は自由に株式を売却できません。

対してM&Aは、契約成立時に利益を確実に確定できる強みがあります。

さらに、売却後の業績に応じて追加報酬を得る「アーンアウト条項」を活用できるケースもあります。

税務面の違い(株式譲渡所得など)

イグジットで得た利益に対する税金も、経営者にとって重要な検討事項です。

個人の株式売却に係る基本的な税制は以下のとおりです。

| 項目 | M&A(個人の株式譲渡) | IPO(市場での株式売却) |

|---|---|---|

| 課税方式 | 申告分離課税 | 申告分離課税 |

| 税率 | 約20%(所得税15%+住民税5%等) | 約20%(所得税15%+住民税5%等) |

| 節税スキームの有無 | 役員退職金を組み合わせた節税が可能※役員としての勤続年数が5年以下である場合は適用外 | 基本的に市場での売却益に対する課税のみ |

基本となる税率はM&AもIPOも同じく約20%です。

しかしM&Aの場合、経営者が退任する際に「役員退職金」を受け取るスキームを組み合わせることができます。

退職金は税制面で優遇されているため、手取り額を最大化できる実務的なメリットがあります。

ベンチャー企業がイグジットに「M&A」を選ぶメリット

ベンチャー企業がM&Aを選択することには、数多くのメリットがあります。

ここでは、特に経営者が享受しやすい具体的なメリットを解説します。

創業者利益(キャピタルゲイン)の早期獲得

M&Aの最大の魅力は、短期間で大きな創業者利益を獲得できる点です。

IPOの場合、準備から上場までに数年の歳月がかかりますが、M&Aであれば、最短数ヶ月で数億円規模の利益を確定させることが可能です。

獲得した資金を元手に、新たな事業を立ち上げる連続起業家も増えています。

早期の利益確定は、経営者個人のライフプランにおいても大きな安心材料となります。

シナジーによる事業成長の加速

買い手企業のリソースを活用し、事業を大きく加速させることができます。

大手企業の豊富な資金力を使って、大規模なプロモーションが可能です。

買い手の強力な営業網や顧客基盤に自社製品を迅速に展開でき、優秀な人材や高度なノウハウを共有し、開発スピードを上げられます。

自社単独では超えられなかった成長の壁を、容易に突破できる可能性があります。

後継者不足を解消する「事業承継」としての側面

ベンチャー企業や中小企業にとって、後継者不足は深刻な経営課題です。

創業者が引退時期を迎えた際、社内に適切な後継者がいないケースが多くありますが、M&Aを活用すれば、信頼できる外部の企業に事業を譲渡できます。

従業員の雇用や取引先との関係を維持したまま、事業を存続させることができるため、M&Aは、単なる利益確定だけでなく、事業を守る有効な手段となります。

選択肢を広げる「2段階イグジット」の活用

最近では「2段階イグジット」という柔軟な手法も注目されています。

まず保有株式の一部を大手企業に売却し、資金と支援を得ます。そのうえで、大企業の傘下で事業を急成長させ、企業価値をさらに高めます。

数年後に残りの株式を高値で売却するか、IPOを目指す戦略です。

リスクを抑えつつ、将来的なリターンの最大化を狙える有効な選択肢と言えます。

【プロセス比較】イグジット達成までの具体的な流れ

M&AとIPOでは、イグジットに至るまでのプロセスが大きく異なります。

それぞれの具体的なステップを把握しておきましょう。

M&Aによるイグジットの流れ(3ステップ)

M&Aは比較的スピーディーに進行し、通常は数ヶ月から1年程度で完了します。

| ステップ | 名称 | 主な作業内容 |

|---|---|---|

| ステップ1 | 検討・準備 | M&A仲介会社への相談、企業価値の算定、必要書類の準備 |

| ステップ2 | マッチング・交渉 | 買い手候補との面談、基本合意の締結、デューデリジェンスの対応 |

| ステップ3 | 最終契約・クロージング | 最終的な条件交渉、株式譲渡契約の締結、決済と経営権の引き渡し |

M&A専門家のサポートを受けることで、経営者は事業に集中しながら手続きを進められます。

IPOによるイグジットの流れ(4ステップ)

IPOは、3〜5年以上の長期間にわたり、膨大なリソースを投入する必要があります。

| ステップ | 名称 | 主な作業内容 |

|---|---|---|

| ステップ1 | IPO準備・計画 | 監査法人や主幹事証券会社の選定、ショートレビューの受審 |

| ステップ2 | 社内体制整備 | 内部統制の構築、規程類の整備、コーポレートガバナンスの強化 |

| ステップ3 | 管理体制チェック | 監査法人による会計監査、証券会社による引受審査への対応 |

| ステップ4 | 申請・上場 | 証券取引所への上場申請、厳格な上場審査の通過、株式の公開 |

IPOには数千万円単位のコストがかかり、専任の準備チームを組成する必要があります。

M&A市場で「高く売れる」人気ベンチャー企業の特徴

買い手企業は、どのようなベンチャー企業を高値で評価するのでしょうか。

M&A市場で高く評価される企業には、いくつかの共通点があります。

将来性・成長性の高い市場に属している

買い手は、今後の成長が見込める市場への参入を常に探っています。

- DXやAIなどの成長トレンドに沿っている。

- GXなど、国策として推進されている分野であること。

- 市場規模自体が拡大しており、将来的な収益基盤となることが期待できる。

このような市場に属しているだけで、買い手からの関心は高まります。

独自の最先端技術やノウハウ、優秀な人材がある

他社が簡単に真似できない強みは、企業価値を大きく押し上げます。

- 特許などの知的財産権を保有しており、市場で優位性を築いている。

- 大手企業が自社で開発するよりも、買収した方が早いと判断される独自技術がある。

- 優秀なエンジニアや専門知識を持つチームが在籍している。

- 人材獲得を主目的とする買収のターゲットになりやすい。

規律ある財務状況と好調な業績

企業としての健全性は、最終的な買収判断を大きく左右します。

- 直近の業績が右肩上がりであり、収益モデルが確立されている

- 未払い残業代や簿外債務などの隠れたリスクが存在しない

- 法令遵守が徹底されており、クリーンな経営が行われている

これらが整っている企業は、買収監査をスムーズに通過し、高値で売却されやすくなります。

日本のイグジット市場の現状と最新トレンド

ビジネス環境の変化に伴い、日本のイグジット戦略のトレンドも大きく変わりつつあります。

ここでは、経営者が押さえておくべき最新動向を解説します。

IPO至上主義からの脱却とM&A件数の増加

かつての日本では、「上場して一人前」というIPO至上主義が根強くありました。

しかし近年、その価値観は大きく変化しつつあります。

- 大企業がイノベーションの加速を目的に、スタートアップの買収を積極化している

- 中小企業における深刻な後継者問題の解決策として、M&Aの件数が急増している

- 未上場にとどまり、長期的な視点で事業を成長させる選択をする企業も増えた

一方で、多くの中小企業経営者はイグジットに向けた準備が不足しているという課題もあります。

新しい選択肢「スイングバイIPO」とAI技術の活用

大企業の支援を受けて成長し、その後に独立して上場を目指す「スイングバイIPO」が登場するなど、株式を段階的に売却するハイブリッド型のイグジット戦略が注目を集めています。

また、M&Aの買収監査や企業価値評価において、AI技術の活用が進んでいます。

これにより、より精度の高いマッチングや、スピーディーな交渉が可能になりつつあります。

このようにイグジットの手法は多様化し、新たな選択肢やテクノロジーが導入されています。

イグジット戦略の成功事例から学ぶ教訓

イグジット戦略を成功に導くためには、過去の成功事例から学ぶことが非常に有効です。

ここでは、有名なM&AとIPOの事例を紹介します。

M&Aの成功事例:GoogleによるYouTube買収、ヤフーによるdely子会社化

世界的な成功事例として、GoogleによるYouTubeの買収が挙げられます。

買収前のYouTubeは、急速な成長の一方でインフラコストなどの課題を抱えていました。

Googleの潤沢な資金と技術力を得ることで、世界最大の動画プラットフォームへと飛躍しました。

これは、自社の弱点を補い、強みを最大化する「戦略的買収」の代表例です。

一方で国内では、ヤフーによるレシピ動画サービス「クラシル」の子会社化が有名です。

運営会社のdelyは、ヤフーの巨大なユーザー基盤を活用し、事業を急速に拡大させました。

自社の成長に不可欠なリソースを持つ大企業と組むことで、シナジー効果を最大化したのです。

このように、M&Aは単なる売却ではなく、事業を次のステージへ引き上げるための戦略と言えます。

IPOの成功事例:国内SaaS企業「freee」の事例

IPOの成功事例として、クラウド会計ソフトを提供するfreeeの事例を紹介します。

同社は国内初のクラウドERPとして、市場におけるユニークなポジションを確立しました。2019年に東証マザーズへ上場し、IPOを行うことで大規模な資金調達を実現しています。

上場準備の段階から、自社の強みと明確な成長ストーリーを市場に提示し続けました。

投資家からの高い評価を獲得することが、IPO成功の重要な鍵となることを示しています。

まとめ:M&Aはベンチャー経営者にとって最適なイグジット戦略

イグジットには複数の選択肢がありますが、IPOはハードルが高く、時間もコストもかかります。

対してM&Aは、創業者、事業、従業員のすべてにメリットをもたらす非常に現実的な選択肢です。

創業者利益の早期獲得や、大企業のリソースを活用した事業成長も可能です。

自社の価値を正しく評価してくれる買い手を見つけることで、大きな成果につながる可能性があります。

イグジットを検討し始めたら、まずは信頼できるM&A専門家に相談しましょう。

M&AアドバイザリーとしてM&Aに関連する一連のアドバイスと契約成立までの取りまとめ役を担っている「株式会社パラダイムシフト」は、2011年の設立以来豊富な知識や経験のもとIT領域に力を入れ、経営に関するサポートやアドバイスを実施しています。

パラダイムシフトが選ばれる4つの特徴

- IT領域に特化したM&Aアドバイザリー

- IT業界の豊富な情報力

- 「納得感」と「満足感」の高いサービス

- プロフェッショナルチームによる適切な案件組成

M&Aで自社を売却したいと考える経営者や担当者の方は、ぜひお気軽にお問い合わせください。

またM&Aを成功させるためのコツについて全14ページに渡って説明した資料を無料でご提供しますので、下記よりダウンロードしてください。

イグジットを考えるなら、最初からM&Aを前向きな成長戦略として捉えるべきです。現場を見ていると、IPO準備で行き詰まってから慌ててM&Aに舵を切る経営者が後を絶ちませんが、それでは買い手に足元を見られて企業価値を叩かれかねません。

また、買い手の大企業は単に業績の数字だけでなく、創業者や組織のカルチャーが自社に合うかを驚くほどシビアに見ているものです。どれほど高い売却額を提示されても、相性が悪ければ売却後の統合作業で組織が空中分解してしまいます。

だからこそ、早い段階からM&Aを選択肢に組み込み、自社の思想を理解してくれる相手をじっくり見極めることが、本当の成功への近道になります。