「廃業届けの見本を知りたい」「廃業届けの理由はどう書けばいいのかわからない」と悩む方は少なくありません。

廃業届は、個人事業を終了する際に必ず提出が必要な重要書類です。

しかし、廃業理由や事業形態によって記載内容が異なり、書き方を誤ると手続きがスムーズに進まない可能性があります。

本記事では、廃業届の基本的な書き方から、廃業理由による書き方の違いや提出すべき書類などを紹介します。

自分の状況に合った正しい書き方を知り、無駄なく廃業手続きを進めましょう。

廃業届とは?

廃業届とは、個人事業主が事業を廃業する際に税務署に提出する書類です。

廃業すると決定したら、管轄の税務署や所属する都道府県に対し、事業を辞めると言う旨を報告する必要があります。

都道府県は、個人がどのような事業をしているのかは把握していません。そのため、税務署に開業届や廃業届を提出した際には、各都道府県にも届け出る必要があります。

個人事業主は、所得税や消費税、個人事業税を支払っています。従業員を雇っている場合には、源泉徴収の義務もあるでしょう。

廃業の際は、国や都道府県の各場所に対して、事業を廃止した旨を伝え、納税義務と徴収義務がなくなったことを通知する必要があります。

廃業の手続き方法

廃業手続きでは、廃業届の提出が中心となります。

ただし、状況によっては青色申告の取りやめ届出書や消費税の事業廃止届など、複数の書類提出が必要になるため注意が必要です。

廃業届は、必要書類を揃えたうえで管轄の税務署と都道府県や市区町村へ提出します。

廃業届と呼ばれている書類の正式名称は個人事業の開業・廃業等届出書といい、開業届と同じ書式です。国税庁のホームページでダウンロードするか、管轄の税務署で入手できます。

廃業届は、原則として廃業から1ヵ月以内の提出が必要です。

提出日が土日祝となる場合には、翌営業日が提出期限です。

手続きを後回しにすると忘れてしまう可能性があるため注意しましょう。

準備するもの

合わせて、廃業届を書く際に準備するものも紹介します。

- マイナンバーカード

- 提出済の開業届や確定申告書の控え

- 印鑑

- 返信用封筒(郵送で控えを受け取る場合は必要)

マイナンバーの記載が必要となるため、マイナンバーカードがある方は用意しましょう。ない場合には通知カードにマイナンバーの記載があります。

印鑑は開業届や確定申告で使用しているものが好ましいでしょう。

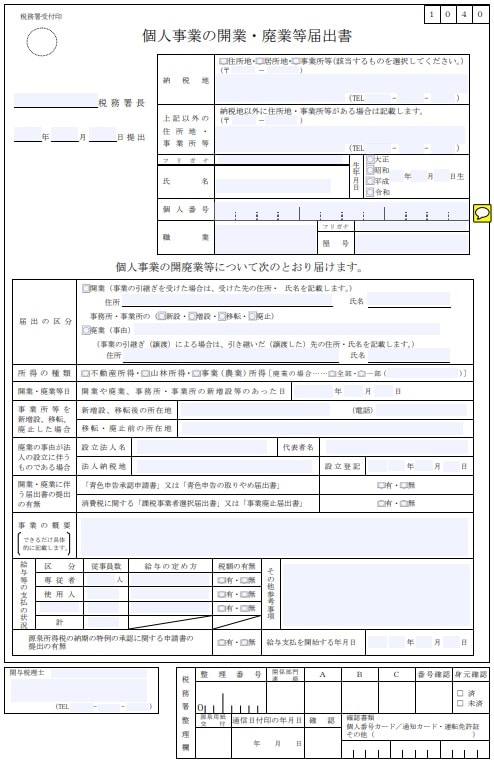

廃業届の見本・書き方の例を紹介

出典:国税庁

次に、廃業届の具体的な書き方について、項目ごとに詳しく見ていきましょう。

「個人事業の開業・廃業等届出書」の部分

まずは、最上部の題名の箇所である個人事業の開業・廃業等届出書の部分です。前述のとおり、開業届と廃業届は同じ形式の書類を使用します。

今回は廃業届なので、開業届に二重線を引きます。

税務署名

廃業届は事業の納税地を所管する税務署に提出します。

税務署名には、事業の納税地を管轄する税務署を記入しましょう。

開業届の控えや毎年確定申告書が送られてくる封筒に管轄の税務署が記載されているので確認してください。

提出年月日

提出年月日は、税務署に廃業届を提出する日を記入します。年は西暦で記入してください。

納税地

開業届の提出のときに、納税地とした住所を記入します。郵便番号、住所、電話番号の記載が必要です。

納税地が納税者の住所地であれば「住所地」に丸をつけましょう。

自宅兼事務所であれば「居所地」に丸を付けます。納税地の住所が事業所などである場合は「事業所等」に丸をつけてください。

上記以外の住所等

状況の納税地以外に事業所などがある場合は、上記以外の住所等にその住所を記入します。

氏名・生年月日

廃業する個人事業主の氏名と生年月日を記入します。氏名の横に押印する印鑑は、開業届を提出する際に使用したものが好ましいでしょう。

個人番号

該当する個人事業主のマイナンバーを記入します。

職業・屋号入

開業届や確定申告で記載していた職業を記入します。屋号を持っている場合は、屋号も記入しましょう。

届出の区分

廃業の箇所に丸をつけます。「事由」の欄には廃業する理由を記入しましょう。

具体的には、「個人事業主として廃業し会社員になるため」「売り上げ減少による」などがあります。

法人を設立する際には、個人事業主として廃業し法人成りするためと記載します。

所得の種類

廃業する事業における、所得の種類に丸を付けます。事業の全てを廃業する場合には「全部」という欄が該当します。

事業の一部を残して、一部のみを廃業する場合は「一部」の欄に丸をつけます。

「一部」に丸を付けた場合は、廃止する事業をカッコ内に記入しましょう。

開業・廃業等日

事業を廃業した年月日を記入する欄です。年は西暦で記入しましょう。

事業所等を新増設、移転、廃止した場合

事業所等を新増設、移転、廃止した場合の欄は、事務所を増設等した場合に記入する欄です。

個人事業を廃業する場合には記入する必要がありません。

廃業の事由が法人の設立に伴うものである場合

法人設立により個人事業主を廃業する場合に記載が必要です。

法人名や代表者、法人の納税地や設立登記の日を記入します。

開業・廃業に伴う届出書の提出の有無

個人事業について青色申告をしている場合、青色申告の取りやめ届出書の提出が必要です。

青色申告の取りやめ届出書を提出する際は、この欄の「有」に丸をつけます。

個人事業者の方で、消費税の支払いをしている課税事業者は事業廃止届出書も一緒に提出する必要があります。

この場合にもこの欄の「有」に丸を付けましょう。

白色申告をしていた個人事業主や、消費税の支払いが不要であった個人事業者は、これらの書面を提出する必要はないので「無」に丸をつけてください。

事業の概要

個人事業として実施していた事業の内容を記入します。文章で具体的に記入しましょう。

給与等の支払の状況

個人事業主として従業員として雇っていた場合に記入が必要な欄です。

家族を従業員として雇っていた場合は「専従者」の欄に雇っていた人数を記入します。家族以外の従業員を雇っていた場合には「使用者」の欄に人数を記入してください。

「給与の定め方」には「月給」や「日給」と具体的に記入してください。

「税額の有無」は、従業員ごとに給与額や扶養親族等の状況を確認して、納税すべき税額があるかどうかを判断します。

その区分の全員について納付すべき税額がないと認められる場合は「無」に、その他の場合は「有」に丸をしてください。

廃業届と一緒に提出が必要な書類

この項では、廃業届を提出する際に、一緒に提出が必要となる書類について解説します。

事業廃止届出手続

都道府県の税務署へ提出します。

書式形態は各都道府県により異なるため、それぞれの都道府県の書式形態や提出方法をあらかじめ確認しておきましょう。

青色申告の取りやめ届出書

青色申告している個人事業主の方は、青色申告の取りやめ届出書を管轄の税務署へ提出します。

この書類は、事業を廃止する年の翌年3月15日までに提出が必要です。

廃業届と一緒に提出すると忘れずに済むのでおすすめです。

消費税の事業廃止届出書

消費税を支払っていた個人事業主は、事業廃止届出書を提出しなければなりません。

事業を廃止する場合には、必要経費の処理について、特例がありますので注意しましょう。

所得税及び復興特別所得税の予定納税額の減額申請書

予定納税をしている個人事業主の方が廃業することになり、予定納税額が多すぎる場合、予定納税額の減額を求めることができます。

所轄税務署へ下記の期間に所得税及び復興特別所得税の予定納税額の減額申請書を提出しましょう。

- 第1期分及び第2期分の減額申請、その年の7月1日から7月15日までに提出

- 第2期分のみの減額申請、その年の11月1日から11月15日までに提出

出典:所得税及び復興特別所得税の予定納税額の減額申請手続|国税庁

給与支払事務所等の開設・移転・廃止の届出書

廃業する個人事業主が、家族(事業専従者)や従業員に給与を支払っている場合に提出が必要です。廃業届と合わせて所轄税務署に提出します。

廃業届の提出方法

この項では、廃業届の提出方法について解説します。提出方法は以下の3つです。

- 税務署に持参

- 税務署に郵送

- e-Taxで提出

1つずつ詳しく見ていきましょう。

税務署に持参

管轄の税務署へ廃業届とその他の書類を持参して提出します。受付時間は平日午前8時半〜午後5時までです。

税務署によっては、時間外収受箱が設置されており、受付時間内でも提出できる場合がありますので確認してみましょう。

税務署に郵送

管轄の税務署へ、廃業届とその他必要書類を郵送で送付します。

紛失を防ぐため、普通郵便ではなく、簡易書留や特定記録郵便がおすすめです。

e-Taxで提出

e-Taxで確定申告している場合には、マイページから廃業届を提出することができます。

廃業届を提出しなかった場合

廃業届を提出しなかった場合、直ちに罰則が科されるわけではありません。

しかし、税務上は「事業を継続している」とみなされるため、思わぬトラブルや無駄な手間が発生する可能性があります。

廃業届を提出しないことで起こり得る代表的なリスクを解説します。

納税義務のない税金の支払いを求められる可能性がある

廃業届を提出していない場合、税務署は事業が継続していると判断します。

その結果、本来は発生しないはずの事業所得に関する申告や納税を求められる可能性が高いです。

前年の所得をもとに予定納税の通知が届くことがあり、不要な支払いの確認や対応が必要になる場合もあります。

実際には収入がないにもかかわらず、税務署側の情報が更新されていないことで、無駄な手続きが発生するかもしれません。

そのため、余計な税務対応を発生させないためにも、早めの手続きを心がけましょう。

もし不要な通知が届いた場合でも、必要に応じて修正申告や届出を行うことで対応可能です。

会社員になっても確定申告の案内が届き続ける

廃業後に会社員として働き始めた場合でも、廃業届を提出していなければ「個人事業主」として扱われ続けます。

そのため、確定申告の案内や申告書類が毎年届く可能性があります。

廃業届を提出しないことで、税務署とのやり取りや書類対応が増えるでしょう。

また、誤った情報に基づいて通知が届くことで、対応の遅れやトラブルにつながるかもしれません。

廃業が決まった段階で速やかに手続きを行い、事業の終了を明確にしておくことが大切です。

税務調査の対象になる可能性がある

長期間にわたり申告が行われていない場合や、事業の状況が不明確な状態が続くと、税務署から確認の連絡が入ることがあります。

場合によっては、税務調査の対象となる可能性も否定できません。

特に、過去に一定の売上があった事業者の場合、「なぜ申告が行われていないのか」と疑問を持たれやすくなります。

不要な調査や問い合わせを避けるためにも、廃業の事実は正しく届け出をしましょう。

会社を清算する際にかかる税金や費用について詳しく知りたい方は、以下の記事をご覧ください。

会社清算時にかかる税金・費用とは?節税する方法についても解説

まとめ:廃業届の正しい書き方を理解して期限内に手続きを進めよう!

廃業に伴う届出は、形式的な手続きではなく、事業の終了を正式に関係各所へ通知する重要なプロセスです。

税務署や自治体への届出を適切に行うことで、不要な税務リスクや行政上のトラブルを回避できます。

企業の廃業時には、資産や設備の処分、契約の解消、従業員対応など、多くの業務が発生します。

しかし、こうした実務と並行して、各種届出を確実に完了させることが不可欠です。

万が一手続きを後回しにすると、不要な負担や混乱につながる可能性も否定できません。

円滑に事業を終了させるためにも、必要な手続きを整理し、計画的に廃業対応を進めていきましょう。

M&AアドバイザリーとしてM&Aに関連する一連のアドバイスと契約成立までの取りまとめ役を担っている「株式会社パラダイムシフト」は、2011年の設立以来豊富な知識や経験のもとIT領域に力を入れ、経営に関するサポートやアドバイスを実施しています。

パラダイムシフトが選ばれる4つの特徴

- IT領域に特化したM&Aアドバイザリー

- IT業界の豊富な情報力

- 「納得感」と「満足感」の高いサービス

- プロフェッショナルチームによる適切な案件組成

M&Aで自社を売却したいと考える経営者や担当者の方は、ぜひお気軽にお問い合わせください。

またM&Aを成功させるためのコツについて全14ページに渡って説明した資料を無料でご提供しますので、下記よりダウンロードしてください。