事業の多角化や次世代への円滑な事業承継、あるいは戦略的なM&Aによる出口戦略など、さまざまな選択肢がある中で、経営者にとって、自社株売却は企業の未来を大きく左右する重要な経営判断です。

しかし、そのプロセスは複雑であり、税務、法務、企業価値評価、M&A戦略といった多岐にわたる専門知識が求められます。

本記事では、自社株売却を検討する経営者が知るべき、税務、法務、企業価値評価、M&A戦略のすべてを専門家の視点から徹底解説します。

目次

- 1 自社株売却を検討する経営者が知るべき全体像と重要性

- 2 自社株売却が経営戦略に与える影響

- 3 なぜ今、自社株売却の検討が必要なのか?

- 4 自社株売却前に確認すべき法務・実務上の重要ポイント

- 5 定款における株式譲渡制限の確認と承認手続き

- 6 株券の有無と売却時の対応

- 7 買い手候補の選定と資金確認の重要性

- 8 親族・役員への売却

- 9 第三者(M&A)への売却

- 10 買い手候補の選定後の資金確認も重要

- 11 自社株の企業価値評価:適正な売却価格を決定する方法

- 12 評価方法の体系と経営者視点での選択肢

- 13 コストアプローチ(純資産価額方式)の詳細

- 14 インカムアプローチ(収益方式)の詳細

- 15 マーケットアプローチ(比準方式・取引事例方式)の詳細

- 16 税法基準による評価と「みなし贈与」リスク

- 17 自社株売却の手続きフローと成功へのロードマップ

- 18 M&Aプロセスにおける初期検討と秘密保持契約(NDA)

- 19 基本合意契約(LOI/MOU)とデューデリジェンスの実施

- 20 最終契約(株式譲渡契約)の締結と決済

- 21 株主名簿の書き換えと売却後の対応

- 22 経営者が知るべき自社株売却時の税金と賢い節税対策

- 23 法人が自社株を売却した場合の税務処理

- 24 「みなし譲渡」「みなし贈与」による課税リスクと回避策

- 25 みなし譲渡・みなし贈与の具体例とリスク

- 26 回避策と適正な株価評価の重要性

- 27 自社株売却における合法的な節税戦略

- 28 退職金との組み合わせ

- 29 特定のM&A手法の活用

- 30 特定口座(源泉徴収あり)の活用

- 31 損益通算の検討

- 32 専門家への相談の重要性

- 33 自社株売却を成功に導くM&A仲介業者とは

- 34 M&A仲介業者の活用メリット・費用構造

- 35 M&A仲介業者の選定ポイント

- 36 専門性・実績

- 37 担当者の質

- 38 費用体系の透明性

- 39 情報力・ネットワーク

- 40 企業文化への理解

- 41 よくある質問(FAQ):自社株売却に関する疑問を解決

- 42 まとめ:自社株売却の成功は「準備」と「専門性」が鍵

自社株売却を検討する経営者が知るべき全体像と重要性

自社株売却は、単なる株式の移転ではなく、企業の経営戦略そのものに深く関わる意思決定です。

経営者がこの選択を検討する際には、その全体像と経営における重要性を理解することが不可欠となります。

市場環境の変化や事業承継問題など、現代の経営者が自社株売却を真剣に考えるべき背景を理解し、本記事で得られる具体的な知識の全体像を把握することで、成功に向けた第一歩となります。

自社株売却が経営戦略に与える影響

自社株売却は、企業の経営戦略において多岐にわたる影響を及ぼします。

主な目的としては、事業承継、M&A(企業売却)、資金調達などが挙げられます。

それぞれの状況において、自社株を売却することは、企業と経営者に以下のようなメリットとデメリットをもたらします。

自社株売却のメリットは以下の通りです。

- 迅速かつ効率的に資金を調達し、事業投資や借入金返済など多様な用途に活用できる

- 後継者への売却で株式を集約させることにより、複雑な手続きを省いてスムーズに事業を承継できる

- 既存の自社株を活用することで新規発行の手続きを省略し、柔軟な企業再編を可能にする

- 外部企業へのM&Aによる売却で多額の譲渡益を獲得しつつ、従業員の雇用も維持しやすくなる

自社株売却のデメリットは以下の通りです。

- 大量の売却によって株価の下落を招き、既存株主からの批判や経営への悪影響が生じる恐れがある

- 売却によって得られた譲渡益に対して、所得税や住民税などの税金が課せられる

- 不特定多数へ売却した際に株式が分散し、経営権の安定性が損なわれたり買収されたりするリスクがある

- M&Aの際に発生する詳細な調査への対応として、多額の費用と数ヶ月の期間の負担がかかる

- 買い手が簿外債務を引き継ぐリスクを伴うため、売り手側にも正確な情報開示の責任が生じる

自社株売却は、単に金銭を得るだけでなく、企業の構造や将来像を大きく変える決断です。

これらのメリットとデメリットを深く理解し、慎重な検討が求められます。

特に、IT領域においてはM&A実績が豊富な専門家に相談することで、これらのリスクを最小限に抑え、自社株売却の成功確率を高めることができます。

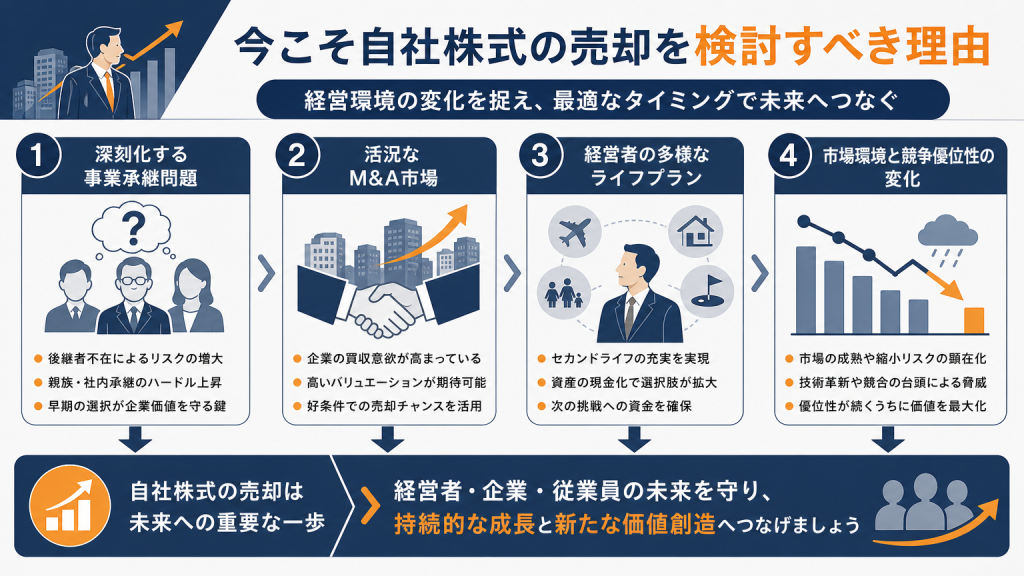

なぜ今、自社株売却の検討が必要なのか?

現代の経営環境において、自社株売却の検討は喫緊の課題となっています。

その背景には、以下のような要因が挙げられます。

- 事業承継問題の深刻化:後継者不足が深刻化する中小企業において、M&Aや第三者への自社株売却は企業を存続させるための現実的な解決策として注目されている

- M&A市場の活発化:活況を呈するM&A市場を背景に、戦略的なタイミングで自社株を売却することは高値での売却や会社の成長戦略への寄与につながる

- 経営者の多様なライフプラン:経営者の引退後のセカンドキャリアや資産形成といった多様なライフプランを実現するための重要な手段である

- 市場環境と競争優位性の変化:激変する市場環境の中で自社株を売却し、大企業グループへの参画や新たな提携を行うことは、企業の持続的な成長に向けた選択肢となる

これらの背景から、自社株売却は単なる選択肢の一つではなく、企業価値を最大化し、経営者の未来を設計するための戦略的なアプローチとして、今、真剣に検討されるべきテーマとなっています。

自社株売却前に確認すべき法務・実務上の重要ポイント

自社株売却は、多くの法務・実務上の手続きを伴います。

特に会社法に基づく法的制限や、実務的な準備事項を事前に確認することは、円滑な売却プロセスを確保するために極めて重要です。

ここでは、自社株を売却する前に経営者が必ず押さえておくべきポイントを詳細に解説します。

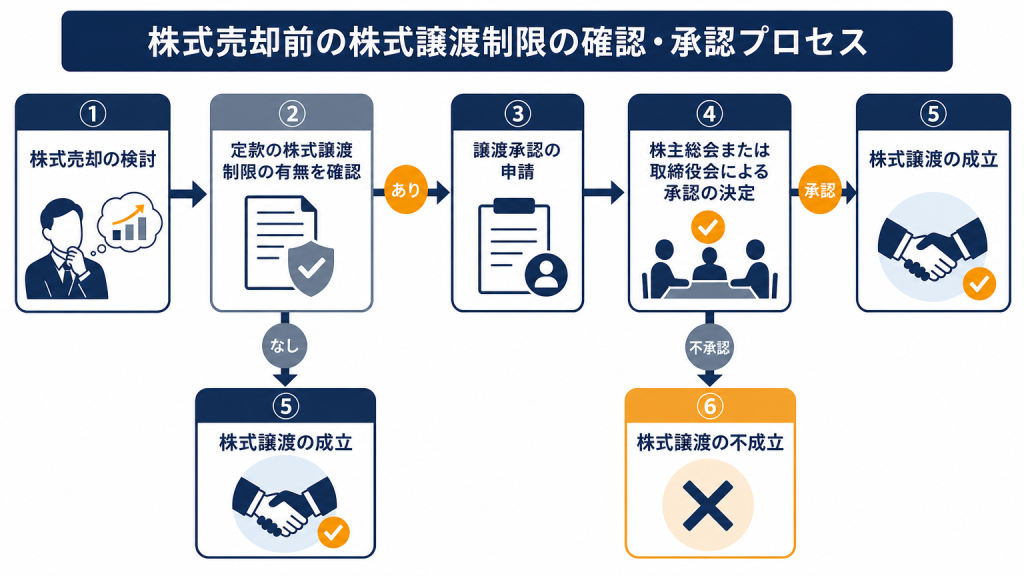

定款における株式譲渡制限の確認と承認手続き

多くの中小企業では、会社の安定経営を目的として、定款に株式譲渡制限を設けています。

これは、意図しない第三者への株式の流出や、会社の乗っ取りを防ぐための重要な規定です。

自社株を売却する際は、まず自社の定款を確認し、譲渡制限の有無を把握する必要があります。

会社法第136条では、「譲渡による株式の取得は、当該株式会社の承認を要する」旨を定款で定めることができるとされており、多くの中小企業の定款に「当会社の株式を譲渡により取得するには、株主総会の承認を受けなければならない」といった文言が記載されています。

譲渡制限がある場合、自社株売却には以下の承認手続きが必要です。

| 株主総会または取締役会での承認 | 株主総会または取締役会を開催し、株式譲渡の承認を得る必要がある。この際、議事録を作成し、承認の事実を明確に記録することが重要。親族経営であっても、後々のトラブルを避けるために、正式な手続きを踏むべきである。 |

| 譲渡承認請求 | 株式の譲渡を希望する株主は、会社に対して譲渡承認請求を行う。これを受けて、会社は取締役会または株主総会で承認の可否を決定する。 |

承認が得られなかった場合、自社株売却は成立しません。

また、承認手続きを怠ると、株式譲渡自体が無効となるリスクがあるため、必ず定款の規定に従い、適切な手続きを踏むことが求められます。

株券の有無と売却時の対応

自社株売却を行う際には、自社が株券発行会社であるか、それとも株券不発行会社であるかを確認する必要があります。

2006年に施行された新会社法により、株券の発行は原則として不必要となり、多くの会社は株券不発行会社となっています。

しかし、それ以前に設立された会社や、定款で株券発行を定めている会社は、株券発行会社である可能性があります。

| 株券不発行会社の場合 | ほとんどの会社が該当する。この場合、株券の物理的な引き渡しは不要であり、譲渡人(売り手)と譲受人(買い手)双方の合意があれば自社株売却は成立する。トラブル防止のため、株式譲渡契約書を締結することが一般的。 |

| 株券発行会社の場合 | 定款で株券の発行を定めている会社の場合、自社株売却の際には株券を実際に買い手に引き渡すことで譲渡が成立する。株券が手元にない場合は、会社に対して株券の交付申請を行い、発行された株券を買い手に引き渡す必要がある。 |

いずれの場合も、譲渡後は株主名簿の書き換えが必要となり、会社が株主の変更を認識し、新たな株主が株主としての権利を行使できるようにします。

買い手候補の選定と資金確認の重要性

自社株売却を成功させるためには、適切な買い手候補を選定し、その資金状況を正確に確認することが非常に重要です。

買い手の種類によって、選定のポイントと確認事項が異なります。

親族・役員への売却

事業承継目的で親族や現役員に自社株を売却する場合、買い手との関係性が構築されているため、交渉は比較的スムーズに進むことが多いです。

しかし、買い手となる親族や役員が、自社株売却の代金を賄えるだけの十分な資金を持っているかを確認する必要があります。

預貯金からの買収か、金融機関からの資金調達を検討しているのかなど、具体的な資金計画を把握しておくことが、後々のトラブル防止につながります。

第三者(M&A)への売却

M&Aによる第三者への自社株売却では、買い手候補の選定がより複雑になります。

M&A仲介業者や専門家を活用し、自社の業種や企業文化、売却目的(例えば、事業の継続性、従業員の雇用維持、特定の技術の承継など)に合致する最適な買い手を探すことが成功の鍵です。

買い手候補の選定後の資金確認も重要

買い手候補の選定後、もっとも重要な実務上の確認事項の一つが資金確認です。

買い手側が提示する買収価格を確実に支払える能力があるか、以下の点を具体的に確認します。

| 資金調達の裏付け | 買い手が預貯金で買収するのか、あるいは銀行融資、投資ファンドからの出資など、どのような方法で資金を調達するのかを具体的に確認する。融資を受ける場合は、金融機関からの融資承認の内諾状況なども確認しておくと安心。 |

| 支払い条件の明確化 | 売買代金の支払い時期、支払い方法(一括払い、分割払い、エスクロー口座の利用など)を明確に契約書に記載する。 |

これらの確認を怠ると、いざ契約締結の段階で資金不足が判明し、自社株売却が頓挫するだけでなく、信頼関係の毀損や交渉に費やした時間と費用の無駄につながるリスクがあります。

専門家を交え、厳格な資金確認を行うことが、スムーズな取引の実現には不可欠です。

自社株の企業価値評価:適正な売却価格を決定する方法

自社株売却において、もっとも重要な要素の一つが「適正な売却価格」の決定です。

不適切な評価は、売却機会の損失、税務上のリスク、あるいは将来的な係争につながる可能性があります。

ここでは、自社株の売却価格がどのように決定されるのか、主要な評価方法とその具体的な適用例、そして経営者が陥りやすい落とし穴について解説します。

評価方法の体系と経営者視点での選択肢

自社株売却における企業価値評価方法は、大きく以下の3つのアプローチに分類されます。

それぞれの方法には特徴があり、企業の状況や売却目的によって最適な選択肢が異なります。

- コストアプローチ(純資産価額方式)

- インカムアプローチ(収益方式)

- マーケットアプローチ(比準方式・取引事例方式)

経営者としては、これらの評価方法の概要を理解し、自社のビジネスモデル、成長性、保有資産、市場環境といった状況に合わせて、どの評価方法がもっとも適切な自社株売却価格を導き出すかを判断することが重要です。

多くの場合、複数の評価方法を組み合わせて多角的に検討し、より客観的かつ納得感のある評価額を算出します。

コストアプローチ(純資産価額方式)の詳細

コストアプローチは、企業の貸借対照表(バランスシート)上の純資産を基に企業価値を評価する方法です。

特に、中小企業のM&Aにおいて頻繁に用いられ、以下の方式があります。

| 簿価純資産方式 | 企業の帳簿価額(簿価)に基づき、純資産額を算出し、これを発行済株式総数で割って1株あたりの株価を決定する。 |

| 時価純資産方式 | 簿価純資産方式の課題を解決するため、企業の資産と負債を現在の市場価値(時価)に置き換えて評価し直す方法。 |

| 時価純資産方式+営業権加算方式 | 時価純資産方式に加えて、企業の営業権(ブランド力、顧客基盤、技術力など、帳簿には現れない無形資産が生み出す超過収益力)を評価額に加算する方法。 |

中小企業がM&Aを検討する際、特に安定した収益力を持つ企業や、保有資産が多い企業にとっては、コストアプローチは現実的な評価基準となり得ます。

インカムアプローチ(収益方式)の詳細

インカムアプローチは、企業の将来生み出すと期待される収益やキャッシュフローに基づいて企業価値を評価する方法です。

企業の成長性や将来性を重視する点で、コストアプローチとは対照的なアプローチといえます。主な方式は以下の通りです。

| DCF法(Discounted Cash Flow法) | 企業の将来生み出すと予測されるフリーキャッシュフローを、一定の割引率で現在価値に換算して企業価値を算出する方法。 |

| 収益還元方式 | DCF法の簡易的な評価手法の一つで、将来期待される一定期間の収益を現在価値に割引いて企業価値を評価する。 |

| 配当還元方式 | 企業が将来にわたって株主に分配すると予想される配当金を基に企業価値を算出する方法。過去2年間の平均配当金額と、一定の利率(例えば10%)で還元して元本である株式の価額を求める。 |

インカムアプローチは、企業の将来の成長性や収益性を重視するため、事業計画の実現可能性や市場のトレンドに対する深い洞察が求められます。

特に、IT領域のM&Aにおいては、将来的な成長ポテンシャルが企業価値に大きく影響するため、このアプローチが重要視される傾向にあります。

マーケットアプローチ(比準方式・取引事例方式)の詳細

マーケットアプローチは、市場における類似企業の価値や、過去の類似取引事例を参考にして企業価値を評価する方法です。

市場の客観的な評価を取り入れることができるため、自社株売却の際の交渉材料として有効です。主な方式は以下の通りです。

| 類似業種比準方式 | 株式市場で取引されている上場企業の中から、自社と類似する業種、事業規模、収益構造を持つ企業を選定し、その株価や財務指標(PER: 株価収益率、PBR: 株価純資産倍率など)を基に自社株の価値を評価する。 |

| 取引事例方式 | 過去に類似する事業内容や規模の企業がM&Aによって取引された事例(売却額)を参考に、自社株の価値を評価。 |

マーケットアプローチは、市場の動向を敏感に反映するため、M&Aが活発な時期や、市場が特定の業種に高い評価を与えている時期には、自社株売却の評価額を押し上げる可能性があります。

しかし、比較対象となるデータが不足している場合や、自社の事業が非常にユニークである場合には適用が難しいこともあります。

税法基準による評価と「みなし贈与」リスク

自社株売却の価格決定において、税務上の評価基準は極めて重要です。

特に、国税庁の定める財産評価基本通達に基づく評価は、税務調査を受ける際にも参照される公的な基準となります。

非上場株式の売買では、税金対策のために市場価格よりも低い価額で取引されることを防ぐため、時価を算出する一定の基準が設けられています。

所得税法第59条には、「著しく低い価額の対価である場合等」の規定があり、売却額が適正でない場合に発生する「みなし譲渡」や「みなし贈与」のリスクについて注意が必要です。

これは、実態よりも低い価格で取引された場合に、税務当局がその差額を「経済的利益」とみなし、課税を行う制度です。

| みなし贈与 | 時価よりも著しく低い価額で自社株売却が行われた場合、時価と売却価格の差額について、買い手側に贈与税が課税されることがある。これは、特に同族間での株式譲渡や、役員・従業員への譲渡で起こりやすいリスクである。 |

| みなし譲渡 | 売り手が法人である場合、時価よりも低い価格で株式を売却すると、時価と売却価格の差額について、法人に法人税が課税されることがある。これは、本来得られるべき利益を放棄したとみなされるためである。また、買い手が個人の場合でも、売り手側にみなし譲渡所得税が課せられるケースがある。 |

これらのリスクを回避するためには、自社株売却の際には必ず複数の評価方法を用いて適正な株価を算出し、その根拠を明確にしておくことが不可欠です。

特に、税理士やM&Aアドバイザーといった専門家と連携し、税務上のリスクを最小限に抑えるための戦略を立てることが、安全な取引には必須となります。

自社株売却の手続きフローと成功へのロードマップ

自社株売却を円滑に進めるためには、買い手選定から最終的な決済、株主名簿の書き換えに至るまでの詳細なプロセスを段階的に理解し、計画的に実行することが重要です。

ここでは、成功へのロードマップとして、主要な手続きフローと各段階でのポイントを解説します。

M&Aプロセスにおける初期検討と秘密保持契約(NDA)

自社株売却、特にM&Aによる売却を検討する場合、最初のステップは買い手候補の探索と初期検討です。

この段階では、企業の売却目的、希望売却価格、売却時期、売却後の経営体制に関する希望などを明確にします。

適切な買い手を見つけるためには、自社の強みや将来性を整理し、アピールポイントを明確にすることが重要です。

買い手候補がリストアップされ、具体的な情報開示が必要となる前に、必ず秘密保持契約(NDA:Non-Disclosure Agreement)を締結します。

NDAは、開示される企業秘密や機密情報が目的外に使用されたり、第三者に漏洩したりすることを防ぐための法的な契約です。

企業の情報漏洩は、競争優位性の喪失や企業価値の低下に直結するため、NDAの締結はM&Aプロセスにおける初期段階でもっとも重要な契約の一つとなります。

この段階で、IT領域のM&Aに強みを持つM&A仲介業者に相談することで、匿名での情報提供を通じて適切な買い手候補を効率的に探し、NDAの締結や初期交渉をスムーズに進めるられます。

基本合意契約(LOI/MOU)とデューデリジェンスの実施

初期検討と交渉を経て、買い手候補との間で自社株売却の基本的な条件(買収価格の目安、スキーム、今後のスケジュールなど)について合意に至った場合、基本合意契約(LOI: Letter of Intent / MOU: Memorandum of Understanding)を締結します。

基本合意契約は、法的な拘束力を持たないことが一般的ですが、両当事者がM&Aの実現に向けて真摯に協議を進める意思があることを示す重要なステップです。

基本合意契約締結後、買い手側は売り手企業に対してデューデリジェンス(DD:Due Diligence)を実施します。

デューデリジェンスは、買収対象企業の価値やリスクを詳細に調査するプロセスであり、財務、法務、税務、人事、事業、ITなど多岐にわたります。

この調査を通じて、買い手は企業の真の価値を把握し、潜在的なリスクを洗い出します。

売り手企業は、デューデリジェンスに際して、財務諸表、契約書、許認可証、株主名簿、人事関連書類など、多量の資料を開示し、買い手からの質問に対応する必要があります。

デューデリジェンスには、最低でも50〜300万円程度の費用がかかり、1〜2ヶ月の期間を要することが一般的です。

このプロセスは売り手企業にとって大きな負担となりますが、正確かつ迅速な情報提供は、買い手からの信頼を得て、M&Aを成功させる上で不可欠です。

特に、IT領域のM&Aでは、技術資産や知的財産に関するデューデリジェンスが重要となります。

最終契約(株式譲渡契約)の締結と決済

デューデリジェンスの結果を踏まえ、最終的な買収条件について交渉が行われます。

この交渉を通じて、買収価格の調整や、表明保証(売り手が対象企業の情報について真実であることを保証する条項)、コベナンツ(M&A後の義務や制約)、補償条項などが具体的に詰められます。

交渉がまとまり次第、株式譲渡契約書を締結します。

この契約書は法的拘束力を持つ最終的な契約であり、自社株売却の条件や当事者の権利義務を詳細に定めます。

契約書には、譲渡される株式の種類と数量、売買代金、決済方法、譲渡日、表明保証の内容、解除条件など、多岐にわたる重要事項が明記されます。

契約内容の漏れや不備は、将来のトラブルの原因となるため、弁護士やM&Aアドバイザーなどの専門家と綿密に連携し、慎重に作成する必要があります。

契約締結後、合意された条件に基づいて売買代金の決済が行われます。

M&A仲介業者を利用している場合、売却代金は一旦M&A仲介業者のエスクロー口座に入金されることが一般的です。

これは、売り手と買い手の双方にとって取引の安全性を高めるための仕組みです。

買い手からの入金が確認された後、仲介手数料を差し引いた金額が売り手へと振り込まれ、この時点で自社株売却の取引が正式に成立します。

株主名簿の書き換えと売却後の対応

自社株売却取引が成立し、売買代金の決済が完了したら、速やかに株主名簿の書き換えを行います。

株主名簿は、会社の株主の氏名、住所、保有株式数などを記録する重要な法定帳簿であり、会社法に基づき作成・備え付けが義務付けられています。

新たな株主(買い手)は、株主名簿に記載されることで、正式に株主としての権利(議決権の行使、配当の受領など)を行使できるようになります。

売り手側は、買い手が適切に株主名簿の書き換えを行ったか、後日確認することが重要です。

この手続きを怠ると、新たな株主が株主としての権利を主張できなかったり、既存の株主が混乱したりする原因となります。

自社株売却後の経営者としての対応も重要です。

M&Aのスキームによっては、売却後も一定期間、会社の経営に携わるケースや、顧問としてサポートを行うケースもあります。

従業員や取引先への影響を最小限に抑え、円滑な移行を実現するためには、売却後の関係者への説明や、引継ぎを丁寧に行うことが求められます。

また、税務上の確定申告など、売却に伴う諸手続きも忘れずに行う必要があります。

経営者が知るべき自社株売却時の税金と賢い節税対策

自社株売却は、多額の利益を生み出す可能性がありますが、同時に複雑な税金の問題が伴います。

売却時に問題となり得る法人税や「みなし譲渡」「みなし贈与」といった税務上の注意点を理解し、国税庁のガイドラインに基づく合法的な節税策を講じることは、手元に残るキャッシュを最大化するために不可欠です。

ここでは、事例を交えながら具体的な税務処理と対策を解説します。

法人が自社株を売却した場合の税務処理

法人が自社株を売却した場合、その譲渡益は法人税法に基づき、他の所得と合算して課税される総合課税の対象となります。

これは、個人株主の場合の申告分離課税とは大きく異なる点です。

| 譲渡所得の計算方法 | 譲渡所得は、「売却額 − 取得費 − 売却手数料(仲介手数料など)」で計算される。この譲渡所得は、法人の事業年度の所得として計上され、法人税、法人住民税、法人事業税の課税対象となる。 |

| 法人税率と影響 | 法人の所得は累進課税ではなく、一定の税率(中小企業の場合、課税所得800万円以下の部分は15%、それを超える部分は23.2%など)が適用される。 |

| 消費税の取り扱い | 株式の譲渡は、原則として消費税の課税対象外とされている。したがって、自社株売却において消費税を気にする必要はない。 |

法人が自社株売却を行う際には、税務インパクトを事前にシミュレーションし、適切な税務戦略を立てることが重要です。

特に、決算期との兼ね合いや、他の損益との相殺なども含めて検討することで、税負担を最適化できる可能性があります。

「みなし譲渡」「みなし贈与」による課税リスクと回避策

前述の通り、自社株売却において、売却価格が時価よりも著しく低い場合や高い場合、「みなし課税」のリスクが発生します。

これは、税務調査において最も指摘を受けやすい点の一つであり、予期せぬ多額の追徴課税につながる可能性があります。

みなし譲渡・みなし贈与の具体例とリスク

国税庁の財産評価基本通達に基づく時価と実際の売却額に大きな乖離があった場合、税務当局はその差額を経済的利益とみなし、課税を行います(低価売却の場合)。

売り手と買い手の組み合わせによるリスクは以下の通りです。

| 売り手 | 買い手 | 売り手への課税 | 買い手への課税 |

| 個人 | 個人 | 譲渡所得税 | 贈与税(みなし贈与) |

| 個人 | 法人 | 譲渡所得税(みなし譲渡) | 法人税(受贈益) |

| 法人 | 個人 | 法人税 | 所得税(役員賞与・給与扱い) |

| 法人 | 法人 | 法人税 | 法人税(受贈益) |

回避策と適正な株価評価の重要性

これらのリスクを回避する最善策は、常に適正な株価で取引を行うことです。

適正な株価は、前述の「コストアプローチ」「インカムアプローチ」「マーケットアプローチ」といった複数の評価方法を組み合わせ、客観的かつ合理的に算出する必要があります。

特に、第三者機関による企業価値評価レポートを取得することは、税務調査に対する強力な根拠となります。

信頼できる税理士やM&Aアドバイザーといった専門家と連携し、事前の税務シミュレーションと、売却価格の妥当性を裏付ける資料を準備することが、自社株売却の税務リスクを軽減する鍵となります。

自社株売却における合法的な節税戦略

自社株売却で発生する税金を合法的に最適化するためには、複数の戦略を組み合わせることが可能です。

経営者が検討すべき主な節税策を以下に示します。

退職金との組み合わせ

経営者が会社の株式を売却して引退する場合、退職金と自社株売却による譲渡所得を組み合わせることで、全体の税負担を軽減できる可能性があります。

退職金は、他の所得とは別に計算される「分離課税」であり、かつ多額の控除が適用されるため、税率が低くなる傾向があります。

退職金と自社株売却のタイミングや金額を最適化することで、全体としての手取り額を増やす戦略が有効です。

特定のM&A手法の活用

M&A手法の中には、税務上のメリットを享受できるものがあります。

例えば、株式交換や株式移転といった組織再編税制を活用した手法は、一定の要件を満たせば課税が繰り延べられる(キャピタルゲイン課税が売却時ではなく、将来の現金化時になる)可能性があります。

ただし、これらの手法は専門性が高く、適用条件も厳しいため、事前にM&Aアドバイザーや税理士との詳細な検討が必要です。

特定口座(源泉徴収あり)の活用

個人の自社株売却で利益が出た場合、税金の計算や確定申告を簡素化できる特定口座(源泉徴収あり)を利用することも選択肢の一つです。

証券会社が納税まで代行してくれるため、税務手続きの負担を軽減できます。

ただし、非公開会社の株式売買では、相対取引が中心となり、特定口座を利用できない場合が多いことに注意が必要です。

損益通算の検討

自社株売却によって譲渡益が発生した場合、過去3年間の株式譲渡損失(繰越控除)がある場合は、その損失と通算することで課税所得を減らせます。

複数の株式を保有しており、一部に損失が出ている場合、売却時期を調整することで損益通算を最大化する戦略も考えられます。

専門家への相談の重要性

これらの節税戦略は複雑であり、企業の状況や経営者の個別の税務状況によって最適な選択肢が異なります。

したがって、自社株売却を検討する際には、税務の専門家である税理士や、M&Aに精通したアドバイザーに相談することが不可欠です。

最新の税法に基づき、合法的な範囲で最も効果的な節税対策を提案し、予期せぬ税務リスクを回避するためのサポートを提供します。

自社株売却を成功に導くM&A仲介業者とは

自社株売却、特にM&Aによる売却を検討する際、専門的な知識と経験を持つM&A仲介業者の存在は不可欠です。

仲介業者は、買い手探索から交渉、デューデリジェンスのサポート、最終契約の締結まで、複雑なM&Aプロセス全体を支援し、円滑な取引の実現に貢献します。

ここでは、M&A仲介業者の役割、活用メリット、費用構造、そして選定のポイントについて解説します。

M&A仲介業者の活用メリット・費用構造

M&A仲介業者を自社株売却に活用することには、多くのメリットがあります。

- 独自のネットワークやデータベースを活用して最適な買い手候補を効率的に見つけ出す

- 価格や従業員の処遇などの多岐にわたる交渉を専門家が第三者の視点で冷静に代行することで、感情的な対立を避けてより有利な条件を引き出す

- 売り手企業の負担が大きいデューデリジェンスにおける資料選定や回答作成をサポート

- 契約書作成や税務申告などの複雑な法務・税務手続きについても、提携する弁護士や税理士と連携して円滑に進めるための実務支援を提供

M&A仲介業者の費用構造は、主に以下の要素で構成されます。

| 着手金 | M&A支援契約締結時に支払う初期費用。成功報酬の一部ではないことが多く、M&Aが不成立に終わっても返還されないのが一般的である。 |

| 中間金 | 基本合意契約締結時など、M&Aプロセスの特定の段階で支払う費用。 |

| 成功報酬 | M&Aが最終的に成立した際に発生する費用。一般的には、売却金額に応じて料率が変わる「レーマン方式」が採用される。 |

この他にも、M&Aの規模や複雑性に応じて、別途アドバイザリー費用や出張費(交通費)などが加算される場合があります。

M&A仲介業者の選定ポイント

最適なM&A仲介業者を選定することは、自社株売却の成否を大きく左右します。

これらのポイントを総合的に判断し、信頼できるM&A仲介業者を選定することで、自社株売却のプロセスを円滑に進め、成功へと導くことができるでしょう。

専門性・実績

自社の業種や事業内容に特化したM&A実績があるかを確認しましょう。

特にIT領域のM&Aは専門的な知識が求められます。

株式会社パラダイムシフトは、2011年の設立以来、豊富な知識と経験のもとIT領域に力を入れ、経営に関するサポートやアドバイスを実施しています。IT企業やWebサービスを展開する企業にとっては、強力なパートナーとなるでしょう。

担当者の質

M&Aは担当者との信頼関係が非常に重要です。

専門知識はもちろんのこと、コミュニケーション能力、迅速な対応、丁寧なサポートなど、信頼できる担当者かを見極めましょう。

複数の仲介業者への相談がおすすめです。

費用体系の透明性

着手金、中間金、成功報酬、その他諸経費など、全ての費用項目について明確な説明があるかを確認しましょう。

後から予期せぬ費用が発生しないよう、契約書の内容を十分に理解することが重要です。

情報力・ネットワーク

多くの買い手候補の中から、自社にとって最適なパートナーを見つけるためには、仲介業者がどれだけの情報力とネットワークを持っているかが重要です。

特に、非公開会社の自社株売却では、仲介業者のネットワークが買い手候補の質と数に直結します。

企業文化への理解

単なる財務評価だけでなく、自社の企業文化や従業員の価値観、経営者の想いを理解し、それを買い手候補に適切に伝えることができるかどうかも重要なポイントです。

M&Aは人と人との取引でもあるため、ソフト面でのマッチングも成功には不可欠です。

よくある質問(FAQ):自社株売却に関する疑問を解決

自社株売却に関してよくある質問をまとめましたので参考にしてみてください。

まとめ:自社株売却の成功は「準備」と「専門性」が鍵

本記事では、経営者が自社株売却を成功させるために知るべき、税金、評価、M&A戦略、法的手続きに関する全知識を解説しました。

自社株売却は、事業承継やM&Aによる出口戦略、資金調達など、企業の未来を大きく左右する重要な経営判断です。

特に、IT領域におけるM&Aは、実績が豊富な株式会社パラダイムシフトにご相談ください。

2011年の設立以来、この分野のM&A支援に特化し、多くの企業経営者の自社株売却を成功に導いてきました。

候補先企業のファインディング、デューデリジェンスの実施、M&A全般の交渉サポート、買い手企業の希望に柔軟に対応しながらのM&A支援など、多岐にわたるサービスを提供しています。

自社株の売却で最も大切なのは、買い手探しの前に自社の足元を完全に固めておくことです。この業界で数々の取引現場を見てきましたが、いくら良い買い手が見つかっても、定款の譲渡制限手続きを忘れていたり、株主名簿が昔のままで身内と揉めたりして、土壇場で破談になるケースを山ほど見てきました。

特に税務署による株価のチェックは想像以上にシビアです。経営者の主観で「これくらいだろう」と決めた引換価格が、後から「みなし贈与」と突っ込まれ、巨額の追徴課税に苦しむオーナーを何人も知っています。仲介会社へ丸投げする前に、まずは自社の定款と株主名簿を開き、信頼できる専門家と最悪の税務シナリオを本音で潰していく。その地道な確認こそが、結果的に会社と従業員、そしてあなた自身の資産を守る唯一の手段になります。