M&Aを検討されている企業の経営者や担当者にとって、自社の適正な価値を知ることは、交渉を有利に進める上で不可欠です。

M&Aプロセスにおいて、企業の経済的価値を算定する作業をバリュエーション(企業価値評価)と呼びます。

これは単に価格を提示するだけでなく、売り手と買い手双方の戦略的な意思決定を支える重要な基盤となります。

しかし、バリュエーションにはさまざまな手法があり、専門用語も多いため、その全体像を理解することは容易ではありません。

この記事では、M&Aにおけるバリュエーションの基本概念から主要な評価手法、具体的な計算プロセス、注意点や価格交渉への活かし方までを、M&A専門家の視点から網羅的に解説いたします。

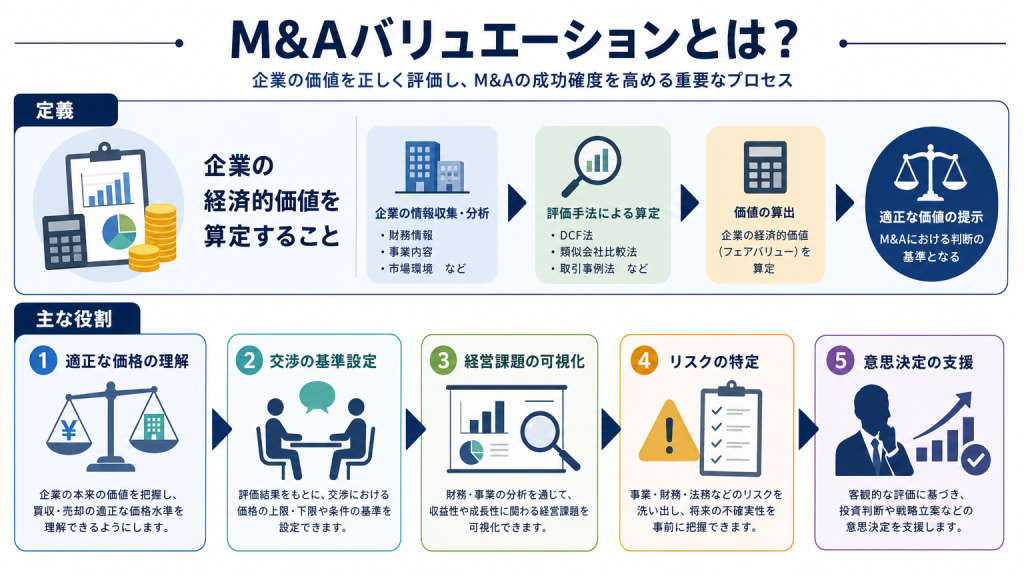

M&Aにおけるバリュエーション(企業価値評価)とは

バリュエーションとは、財務や市場データから企業の経済的価値を測る作業です。

売り手企業にとって、自社の適正な相場を把握する重要なプロセスとなります。

なぜなら、不当に安く買い叩かれるリスクを防ぐことができるからです。

まずは、バリュエーションの基本的な役割と構造を理解しましょう。

バリュエーションが果たす役割

算出した評価額が、そのまま最終的な売却価格になるわけではありません。

あくまで、売り手と買い手双方が納得して交渉を進めるための基準点です。

客観的な議論のスタートラインとして、以下の役割を果たします。

| バリュエーションの主な役割 | 具体的な内容 |

|---|---|

| 適正価格の把握 | 自社の客観的な価値を知り、安売りを防ぎます。 |

| 交渉の基準設定 | 相手を説得するための、論理的な根拠となります。 |

| 経営課題の可視化 | 算定過程で、自社の強みと弱みが明確になります。 |

| リスクの洗い出し | 潜在的な財務リスクを事前に把握できます。 |

| 意思決定の支援 | M&Aを実行すべきかどうかの判断材料となります。 |

企業価値の構成要素(事業価値と非事業価値の違い)

企業価値を正確に算出するには、その構成要素を分解して考える必要があります。

企業価値は、大きく「事業価値」と「非事業価値」の2つに分けられます。

この2つの合計が、会社全体の価値(企業価値)となります。

計算式にすると、「企業価値 = 事業価値 + 非事業価値」です。

| 構成要素 | 定義 | 具体例 |

| 企業価値 | 会社全体が持つ経済的な価値の総和 | 事業価値と非事業価値の合計額 |

| 事業価値 | 本業の営業活動から直接生み出される価値 | 営業利益、ブランド力、顧客基盤など |

| 非事業価値 | 本業とは無関係に保有している余剰資産の価値 | 余剰現預金、遊休不動産、投資有価証券など |

このように、事業価値に余剰資産を加算して評価を行います。

バリュエーションで知っておくべき重要用語

バリュエーションでは、専門的な財務用語が頻繁に登場します。

特に重要な3つの指標について、意味と使い方を把握しておきましょう。

これらの用語を理解することで、算定ロジックへの理解が深まります。

EBITDA(利払前・税引前・減価償却前利益)

EBITDAは、企業が本業でキャッシュを稼ぐ純粋な力を示す指標です。

金利や税率、減価償却方法の違いによる影響を排除して計算します。

そのため、国や規模が異なる他社と公平に比較できるのが特徴です。

M&Aにおいて、収益力を測るためにもっとも重視されています。

| EBITDAの算出要素 | 解説 |

|---|---|

| 簡易的な計算式 | 営業利益 + 減価償却費+のれん・無形固定資産償却費 |

| 利払前(I) | 借入金の支払利息などの影響を除外します。 |

| 税引前(T) | 法人税などの税率の違いによる影響を除外します。 |

| 減価償却前(DA) | 設備投資の償却ルールの違いによる影響を除外します。 |

| 活用シーン | マルチプル法におけるEV/EBITDA倍率の計算など |

WACC(加重平均資本コスト)

WACC(ワック)は、企業が資金を調達するためにかかる平均的なコストです。

銀行からの借入にかかるコストと、株主からの出資にかかるコストを加重平均します。

主にインカムアプローチ(DCF法)において重要な役割を担います。

将来の利益を現在価値に割り引く(目減りさせる)際の「割引率」として使用します。

| WACCを構成する要素 | 調達元 | コストの性質 |

|---|---|---|

| 負債コスト | 金融機関など | 借入金の支払利息(節税効果を考慮します) |

| 株主資本コスト | 株主・投資家 | 株主が期待する配当や株価上昇の利回り |

WACCが低いほど、企業価値は高く算出される傾向があります。

FCF(フリーキャッシュフロー)

FCFは、企業が事業活動から得た、自由に使える手元の純現金を指します。

帳簿上の「利益」ではなく、実態に即した「現金ベース」で評価することが重要です。

なぜなら、利益が出ていても手元に現金がなければ、事業を継続できないからです。

企業の将来性を評価する上で、バリュエーションの基礎となる重要指標です。

| FCFの計算ステップ | 内容 |

|---|---|

| 1. 営業利益からのスタート | 本業の儲けである営業利益を基準にします。 |

| 2. 税金の控除 | みなし税金を差し引きます。 |

| 3. 減価償却費の加算 | 現金支出を伴わない費用を足し戻します。 |

| 4. 設備投資額の控除 | 事業維持に必要な投資額を差し引きます。 |

| 5. 運転資本増減の調整 | 売掛金や買掛金の増減による現金の動きを調整します。 |

これらの計算を経て、最終的なFCFを導き出します。

M&Aで活用されるバリュエーションの3大アプローチと比較表

バリュエーションには、大きく分けて3つのアプローチが存在します。

「コスト」「インカム」「マーケット」という3つの視点から評価を行います。

自社の状況やM&Aの目的に合わせて、最適なアプローチを選ぶことが重要です。

まずは全体像と、それぞれの使い分けの指針を確認しましょう。

各アプローチのメリット・デメリット比較表

各アプローチには、異なる特徴と一長一短があります。

それぞれのメリットとデメリットを正しく理解しておきましょう。

| アプローチ名 | 評価の基準 | メリット | デメリット |

|---|---|---|---|

| コスト アプローチ | 貸借対照表の純資産 | 客観性が極めて高く、計算が比較的容易です。 | 将来の収益力やブランド力などの見えない価値が反映されません。 |

| インカム アプローチ | 将来の収益性やFCF | 企業の将来性や独自の強みを価値に織り込めます。 | 事業計画の精度に依存するため、恣意性が入りやすくなります。 |

| マーケット アプローチ | 類似他社や市場データ | 市場の実勢価格を反映するため、説得力があります。 | 完全に類似する企業を見つけることが難しく、市場の暴落等に影響されます。 |

このように、完璧な単一の手法は存在しないことを押さえておきましょう。

【売り手向け】どの場面でどの手法を使うべきかの判断基準

売り手企業は、自社の規模や業種に合わせて手法を選択します。

一般的な判断基準として、以下の表を参考にしてください。

| 企業の特性 | 推奨される アプローチ | 具体的な手法例 | 理由 |

|---|---|---|---|

| 中小企業・小規模事業者 | コスト アプローチ | 時価純資産+営業権法(年買法) | わかりやすく、交渉基準として定着しているためです。 |

| IT・ベンチャー企業 | インカム アプローチ | DCF法 | 現在の純資産より、将来の大きな成長性を評価すべきだからです。 |

| 一定規模のニッチトップ | マーケット アプローチ | 類似会社比準法(マルチプル法) | 安定した収益基盤があり、上場企業との比較が成立しやすいためです。 |

自社の強みをもっとも高く評価してくれる手法を見極めることが大切です。

複数の手法を組み合わせる「レンジ評価」が基本

手法の判断基準を解説しましたが、M&Aにおいて、単一の手法だけで価格を決めることは稀です。

なぜなら、各手法のデメリットを補い合う必要があるからです。

複数の手法を用いて、評価額の「幅(レンジ)」を提示するのが定石です。

| 手法を組み合わせるメリット | 具体的な効果 |

|---|---|

| 客観性の担保 | 異なる視点からの評価により、偏った価格算出を防ぎます。 |

| 説得力の向上 | 多角的なデータに基づくため、買い手への説得力が増します。 |

| 交渉の柔軟性獲得 | ピンポイントの価格ではなく、一定の幅を持つことで交渉しやすくなります。 |

| リスクの軽減 | 事業計画の下振れリスクなどを、別手法の数字でカバーできます。 |

最低ラインと目標ラインを設定し、戦略的に交渉へ臨みましょう。

【基本的な手法】コストアプローチの手法と計算式

コストアプローチは、帳簿上の資産・負債をベースにする手法です。

特に中堅・中小企業のM&Aにおいて、もっとも頻繁に用いられます。

ここでは、3つの代表的な計算式を解説します。

時価純資産+営業権(のれん)法【年買法】

中堅・中小企業M&Aの現場で、もっとも使われている最重要手法です。

時価換算した純資産に、売り手の強みである「営業権(のれん)」を加算します。

営業権は、実質利益の数年分(一般的に2〜5年分、多くは3年分)として計算します。

| 年買法の計算ステップ | 内容 |

|---|---|

| 計算式 | 時価純資産 + (実質利益 × 評価年数) |

| 時価純資産 | 資産と負債を現在の時価に直し、資産から負債を引いた額です。 |

| 実質利益 | 役員報酬の過不足や、私的な経費などを適正な値に調整した利益です。 |

| 評価年数 | 業種や成長性により異なりますが、「3年」が目安となります。 |

わかりやすい計算式のため、経営者同士の交渉で非常に使いやすいのが特徴です。

時価純資産価額法

決算書の資産と負債を、すべて現在の「時価」で評価し直す手法です。

帳簿上の数字と、現在の実際の価値とのズレを修正します。

| 時価修正の主な項目 | 調整の内容 |

|---|---|

| 不動産 | 帳簿価格ではなく、現在の市場価格(路線価や実勢価格)で評価します。 |

| 有価証券 | 保有している株式などを、評価時点の株価で換算します。 |

| 売掛金・在庫 | 回収不能な不良債権や、売れない不良在庫の価値をゼロとして差し引きます。 |

| 退職給付債務 | 将来支払う予定の退職金不足額を、負債として計上します。 |

企業のリアルな清算価値を把握するための重要なステップとなります。

簿価純資産価額法

決算書の純資産の数字を、修正せずにそのまま使うシンプルな方法です。

客観性は高いものの、実態の価値と乖離しやすい欠点があります。

| 簿価純資産価額法の特徴 | 内容 |

|---|---|

| メリット | 決算書の数字を使うだけなので、誰が計算しても同じ結果になります。 |

| デメリット | 不動産の含み益や、回収不能な売掛金が反映されません。 |

| 活用シーン | 評価の初期段階で、ごく簡易的な目安を知りたい場合などに限定されます。 |

M&Aの本格的な交渉には不向きであることを理解しておきましょう。

【将来性を評価】インカムアプローチの手法と計算式

インカムアプローチは、企業が将来生み出す利益に焦点を当てます。

過去の数字ではなく、これからの成長性を価値に変換する手法です。

ここでは、DCF法を中心にインカムアプローチの手法を解説します。

買い手が将来の投資回収をシミュレーションする際にも重要になります。

DCF法(割引キャッシュフロー法)【計算式あり】

DCF法は、将来の予測FCFを割引率(WACC)で現在価値に割り引く手法です。

大企業やベンチャー企業のM&Aにおいて、理論的支柱として好まれます。

| DCF法の計算ロジック | 詳細 |

|---|---|

| 基本の計算式 | 将来の各年のFCF ÷ (1 + WACC)の年数乗 |

| 予測期間 | 通常、詳細な事業計画が立てられる3〜5年先までを予測します。 |

| 継続価値(TV) | 予測期間以降も事業が続くと仮定し、永久成長率を用いて算出します。 |

| 割引率(WACC) | 将来の不確実性(リスク)を考慮し、将来の価値を割り引く割合です。 |

| 注意点 | 事業計画が楽観的すぎると、評価額が非現実的な高値になってしまいます。 |

精度の高い事業計画と、緻密なリスク分析が不可欠な手法です。

収益還元法 / 配当還元法

DCF法以外のインカムアプローチとして、収益還元法と配当還元法があります。

いずれも将来の一定の指標から逆算して価値を求めます。

| 手法の種類 | 計算のベース | 特徴と活用シーン |

|---|---|---|

| 収益還元法 | 将来の平均純利益 | 利益が毎年一定であると仮定し、資本還元率で割り戻します。成熟企業で簡易的に使われます。 |

| 配当還元法 | 将来の予想配当金 | 株主への配当金をベースに計算します。経営権を伴わない少数株主からの買取等で使われます。 |

M&Aによる経営権の移転を前提とする場合、配当還元法は通常用いられません。

【客観性を重視】マーケットアプローチの手法と計算式

マーケットアプローチは、市場の実際の取引価格を基準にします。

「世間の相場」を取り入れるため、非常に説得力のある評価が可能です。

買い手に対する客観的な説明材料として強力な武器となります。

どのようなデータを用いるのか、具体的に見ていきましょう。

類似会社比準法(マルチプル法)【EV/EBITDA倍率の計算式あり】

業種や規模が似た「上場企業」の財務指標の倍率を、自社に当てはめる手法です。

もっとも多用されるのが「EV/EBITDA倍率」を用いた計算です。

| マルチプル法の計算要素 | 詳細 |

|---|---|

| 計算式 | 自社のEBITDA × 類似上場企業の平均EV/EBITDA倍率 |

| EV(企業価値) | 上場企業の時価総額に有利子負債を加え、現預金を引いたものです。 |

| 倍率の目安 | 業種によりますが、一般的に6〜8倍程度が目安とされています。 |

| 非流動性ディスカウント | 自社が非上場の場合、現金化しにくいため評価額を20〜30%程度割り引きます。 |

| メリット | 上場企業の客観的な市場評価を、自社の評価にダイレクトに反映できます。 |

自社といかに「似ている」上場企業を選定できるかが計算の要点となります。

市場株価法 / 類似取引比準法

マルチプル法以外のマーケットアプローチとして、以下の2つがあります。

ただし、非上場企業のM&Aにおいては適用ハードルが高い手法です。

| 手法の種類 | 概要 | 適用ハードル |

|---|---|---|

| 市場株価法 | 自社の過去1〜6ヶ月程度の平均株価を用いて評価します。 | 自社が上場企業でなければ使えないため、非上場企業には適用できません。 |

| 類似取引比準法 | 過去に行われた類似企業のM&A取引事例の価格を参考にします。 | 非上場企業のM&Aデータは非公開が多く、適切な事例を見つけるのが困難です。 |

そのため、中堅・中小企業ではマルチプル法が優先的に採用されます。

【ケーススタディ】中小企業のM&Aバリュエーション具体例

理論だけではイメージしづらいため、具体的な数字を当てはめてみましょう。

架空の中小企業をモデルに、2つの異なる手法で計算を行います。

自社の決算数値をイメージしながら計算プロセスを追ってみてください。

これによって、手法ごとに評価額がどう変わるかを理解できます。

パターンA:「時価純資産+営業権法(年買法)」を用いた計算例

以下の条件を持つ架空の中小企業を設定し、年買法で計算します。

- 資産・負債を時価評価した後のネットの時価純資産:7,000万円

- 実質的に調整した正常収益力(実質営業利益):2,000万円

- 営業権(のれん)の評価年数:3年

| 計算ステップ | 計算式と結果 |

|---|---|

| 1. 営業権の算出 | 2,000万円 × 3年 = 6,000万円 |

| 2. 株式価値の算出 | 時価純資産7,000万円 + 営業権6,000万円 |

| 3. 最終的な株式価値 | 1億3,000万円 |

このように、シンプルな四則演算で直感的に理解しやすい価格が導き出されます。

パターンB:「類似会社比準法(マルチプル法)」を用いた計算例

次に、同じ企業(または別条件の企業)をマルチプル法で計算してみます。

- 対象企業のEBITDA:2,500万円

- 類似上場企業の平均EV/EBITDA倍率:6倍

- 対象企業の余剰現預金・非事業用資産:2,000万円

- 対象企業の有利子負債総額:1,000万円

- 非公開株の非流動性ディスカウント(DLOM):30%

| 計算ステップ | 計算式と結果 |

|---|---|

| 1. 事業価値の算出 | EBITDA 2,500万円 × 6倍 = 1億5,000万円 |

| 2. 企業価値の算出 | 事業価値1億5,000万円 + 余剰現預金2,000万円 |

| 3. 割引前株式価値の算出 | 企業価値1億7,000万円 - 有利子負債1,000万円 |

| 4. 最終的な株式価値 | 割引前株式価値1億6,000万円×(1-0.30)=1億2,000万円 |

有利子負債を差し引くことで、株主の手元に残る純粋な価値が算出されます。

バリュエーションを使った買収価格決定のプロセス

バリュエーションで算出した価格は、交渉の出発点に過ぎません。

実際のM&Aにおいて、価格は売り手と買い手のやり取りを経て決定されます。

ここでは、初期の価格提示から最終契約に至るまでの流れを解説します。

プロセス全体を把握することで、焦らずに交渉を進めることができます。

バリュエーションを元に売り手側が企業価値を算出し、希望買収価格を提示する

M&Aの初期段階では、まず売り手側が価格の目線を提示します。

M&Aアドバイザーの支援を受けながら、レンジ評価で自社の価値を算出します。

| 売り手側の初期アクション | 留意点 |

|---|---|

| 希望譲渡価格の設定 | 算出したレンジの上限付近、または少し高めに設定するのが一般的です。 |

| 根拠資料の準備 | なぜその価格になったのか、バリュエーションの計算根拠を整理します。 |

| ノンネームシート打診 | 買い手候補に対し、匿名情報を添えて希望価格の感触を確かめます。 |

| IM(企業概要書)の開示 | 秘密保持契約を結んだ後、詳細な財務データと算定根拠を開示します。 |

高すぎる価格は敬遠されますが、安売りを避けるための譲歩し過ぎない姿勢も重要です。

バリュエーションを元に買い手側がバイヤーズバリューを算出

売り手から打診を受けた買い手側も、独自にバリュエーションを行います。

買い手が独自に算定した、買い手側が支払える上限金額を「バイヤーズバリュー」と呼びます。

| 買い手側の評価視点 | 具体的な分析内容 |

|---|---|

| 単独価値の検証 | 売り手が提示した事業計画や計算根拠に無理がないかを検証します。 |

| シナジー効果の加算 | 買収後に見込める売上増やコスト削減の効果を定量化し、価値に上乗せします。 |

| 統合コストの減算 | システム統合や人材交流にかかるコストを見積もり、価値から差し引きます。 |

| 投資利回りの確認 | 自社の投資基準(回収年数など)を満たす価格帯であるかを判定します。 |

シナジー効果を高く評価してくれれば、売り手の希望価格以上で成約する可能性もあります。

トップ面談・条件交渉による最終的な買収価格決定

双方の価格目線が出揃ったら、経営者同士のトップ面談と条件交渉に移ります。

ここで基本合意に至った後、最終的な価格確定へのプロセスへ進みます。

| 最終価格決定までのステップ | 内容 |

|---|---|

| 1. トップ面談 | 経営方針やビジョンを共有し、お互いの熱意や信頼関係を構築します。 |

| 2. 基本合意(MOU)締結 | 暫定的な譲渡価格やスケジュールについて合意し、独占交渉権を付与します。 |

| 3. デューデリジェンス(DD) | 買い手側が専門家を派遣し、財務や法務の潜在リスクを精査(買収監査)します。 |

| 4. 最終条件交渉 | DDで見つかったリスクを価格に反映(減額など)させるための最終調整を行います。 |

| 5. 最終売買契約(SPA) | 最終的な買収価格が確定し、正式な契約を締結します。 |

DDでの減額を防ぐためにも、売り手は事前にリスクを開示しておくことが肝心です。

バリュエーションの費用相場と依頼できる専門家

正確なバリュエーションを行うには、専門家のサポートが欠かせません。

しかし、依頼先や算定の手法によって費用は大きく変動します。

あらかじめ費用相場を知っておくことで、適切な予算組みが可能になります。

また、自社の目的に合った専門家を選ぶためのポイントも押さえておきましょう。

バリュエーションの費用相場(規模・手法別)

外部の専門家に依頼した場合の、一般的な費用相場をまとめました。

評価の複雑さや企業規模によって金額は変動します。

| 算定手法・規模 | 費用の目安 | 備考 |

|---|---|---|

| 中小企業向けの簡易算定 | 10万円 〜 30万円 | 年買法などを中心とした簡易的なレポートです。 |

| M&A仲介会社への依頼 | 着手金・仲介手数料に含む | 別途費用が発生しないケースが多く、トータルコストを抑えやすいです。 |

| 厳密なDCF法・マルチプル法 | 50万円 〜 200万円以上 | 上場企業のM&Aや、裁判等の公的な証明が必要な場合に用いられます。 |

| 大規模・複雑な案件 | 300万円 〜 | 複数の事業部門がある場合や、高度な財務モデリングが必要なケースです。 |

自社の状況に合わせ、過不足のない算定レベルを選択しましょう。

バリュエーションを依頼できる専門家の種類と選び方

依頼先の専門家ごとに、得意とする領域やスタンスが異なります。

目的に合わせて最適なパートナーを選んでください。

| 専門家の種類 | 特徴とメリット | おすすめのケース |

|---|---|---|

| M&A仲介会社 / FA | 市場のリアルな相場観を持ち、「実際に売れる価格」を算出してくれます。 | M&Aの成約を最優先に考え、スムーズに相手探しまで進めたい場合。 |

| 公認会計士 / 監査法人 | 財務のプロフェッショナルとして、極めて精緻で理論的な算定を行います。 | 厳密なDCF法が必要な場合や、株主への説明責任が強く求められる場合。 |

| 税理士 | 日常の税務に精通しており、自社の決算内容を深く理解しています。 | 事業承継や親族間取引など、税務上の株価算定がメインとなる場合。 |

売り手企業にとっては、相場観に強いM&A仲介会社への相談がもっともスムーズです。

M&Aでバリュエーションを行うときの売り手の注意点

バリュエーションの数字を少しでも高くしたいと考えるのは当然です。

しかし、数字ばかりに気を取られると、交渉が暗礁に乗り上げることもあります。

売り手企業として、より良い条件を引き出すための心構えが必要です。

ここでは、特に気をつけるべき2つの注意点を解説します。

自社の無形資産(強み)を適切にアピールする

決算書の数字だけでは、自社の本当の価値は伝わりません。

買い手に評価を引き上げてもらうには、無形資産のアピールが不可欠です。

| アピールすべき無形資産の例 | 買い手への伝え方のポイント |

|---|---|

| 熟練従業員の技術力 | 属人的な技術をマニュアル化しているか、育成体制があるかを示します。 |

| 安定した顧客基盤 | 取引先との長年の信頼関係や、解約率の低さをデータで提示します。 |

| 独自のノウハウや特許 | 競合他社には真似できない優位性を、論理的なストーリーで語ります。 |

これらの強みを明確に伝えることで、のれん代の評価年数アップを狙えます。

評価額=最終的な売却価格ではないことを理解する

算定された評価額に固執しすぎるのは、交渉において危険です。

最終価格は、買い手の熱意や需給バランス(競合の有無)で大きく上下します。

| 最終価格が変動する要因 | 具体例 |

|---|---|

| 買い手のシナジー期待 | 買い手がどうしても欲しい技術であれば、相場以上の価格がつきます。 |

| 競合バイヤーの存在 | 複数の買い手が競合すれば、オークション形式で価格が跳ね上がります。 |

| DDによるリスク発覚 | 簿外債務や労務問題が見つかれば、評価額から大幅に減額されます。 |

高い評価額を出すことより、柔軟な姿勢で成約を目指すことがM&A成功の鍵です。

10. まとめ:バリュエーションはM&A成功の羅針盤

バリュエーション用語を理解することはM&Aにおいてとても重要なプロセスですが、その先にある戦略的洞察やリスク評価も大切です。

バリュエーションは取引の価値を示す一方、適切な戦略や統合計画を策定する基盤でもあります。

さらに、市場動向や競合状況の分析、文化の違いを考慮することも欠かせません。

M&Aの成功は単なる数値だけでなく、戦略的な洞察と実行力が重要な鍵となります。

複雑で専門性の高い用語も数多く出てきますが、知識をつけた上で専門家に依頼することで、適切なバリュエーションを行うことができ、M&A取引成立までの近道になるでしょう。

M&AアドバイザリーとしてM&Aに関連する一連のアドバイスと契約成立までの取りまとめ役を担っている「株式会社パラダイムシフト」は、2011年の設立以来豊富な知識や経験のもとIT領域に力を入れ、経営に関するサポートやアドバイスを実施しています。

パラダイムシフトが選ばれる4つの特徴

- IT領域に特化したM&Aアドバイザリー

- IT業界の豊富な情報力

- 「納得感」と「満足感」の高いサービス

- プロフェッショナルチームによる適切な案件組成

M&Aで自社を売却したいと考える経営者や担当者の方は、ぜひお気軽にお問い合わせください。

またM&Aを成功させるためのコツについて全14ページに渡って説明した資料を無料でご提供しますので、下記よりダウンロードしてください。

バリュエーションで本当に大事なのは、計算式をこねくり回すことではなく、買い手が「その金額を出してでも買いたい」と思える納得感のあるストーリーを示すことです。どんなに精緻な理論で高い評価額を叩き出しても、買い手が投資回収できないと判断すれば、その数字はただの絵に描いた餅で終わるからです。

現場でよく見るのは、未来の事業計画をバラ色に盛りすぎて買い手に見透かされ、かえって信頼を失うケースです。計算上の数字に固執するより、自社の強みが買い手の事業とどう噛み合ってシナジーを生むのかをロジカルに語る方が、よっぽど高い条件を引き出せます。バリュエーションは絶対の正解ではなく、交渉の主導権を握るための道具として賢く使ってください。