M&A取引において、買い手と売り手の間で、将来の対象企業の業績に応じて追加の対価を支払うことを定めた条項がアーンアウト条項です。

この条項は、複雑化するM&A市場において、企業価値評価の不確実性を解消し、双方のリスクとリターンを最適化するための強力なツールとして広く活用されています。

この記事では、アーンアウト条項の基本的な概念から、M&Aにおける具体的な仕組み、売り手と買い手双方のメリット・デメリット、さらには複雑な会計・税務処理、そして最新の市場動向に至るまでを徹底的に解説します。

M&Aを検討している経営者や事業責任者、またはM&A関連業務に携わる担当者の方はぜひ参考にしてみてください。

アーンアウトとは?M&Aにおける基本概念を理解する

アーンアウト条項は、現代のM&A取引において不可欠な要素となりつつあります。

その明確な定義と基本的な仕組みを理解することは、M&Aの成功にとって極めて重要です。

ここでは、アーンアウトの基礎知識を深掘りし、その役割と従来のM&A対価決定方法との比較を通じて、その要点を解説します。

アーンアウトの定義と基本的な仕組み

アーンアウト条項とは、M&A取引において、対象企業売却時の初期対価に加えて、売却後の一定期間における対象企業の業績が事前に定めた目標を達成した場合に、売り手に追加の対価(アーンアウト支払い)が支払われることを約束する契約条項を指します。

この仕組みは、売り手と買い手の間で将来の企業価値に関する見解の相違、すなわち「バリュエーションギャップ」が存在する場合に、その溝を埋める有効な手段となります。

基本的な仕組みとしては、まずM&A契約締結時に、ベースとなる売却価格が決定されます。

これに加え、アーンアウト条項として、例えば「買収後3年間で売上高が年間X円を達成した場合、追加でY円を支払う」といった具体的な条件が設定されます。

この条件は、売上高、利益(EBITDAや純利益など)、特定の技術開発のマイルストーン達成、顧客獲得数など、多岐にわたる指標に基づきます。

アーンアウト期間中、買い手は対象企業の事業運営を行い、売り手は(合意があれば)一定の関与を続けることがあります。

期間終了後、設定された業績目標の達成度合いに応じて、アーンアウト支払いの有無や金額が確定し、売り手に支払われます。

この際、客観的な評価と透明性の確保が極めて重要となります。

M&Aにおけるアーンアウト条項の役割

アーンアウト条項がM&Aにおいて果たす役割は多岐にわたります。

主な役割は、リスクとリターンのバランスの最適化、バリュエーションギャップの解消、そして売り手のM&A後の事業継続へのモチベーション維持です。

特に、スタートアップ企業など将来の成長性が高く評価されるものの、現在の収益が不安定な企業の場合、その将来価値を正確に評価することは困難です。

このような場合、アーンアウト条項を導入することで、売り手は、自身の築き上げた事業の将来の成長性を売却価格に反映させ、企業価値を最大限に実現する機会を得られます。

一方、買い手は過大な初期投資を避けつつ、対象企業の将来の成功が実現した場合にのみ追加対価を支払うリスクヘッジができます。

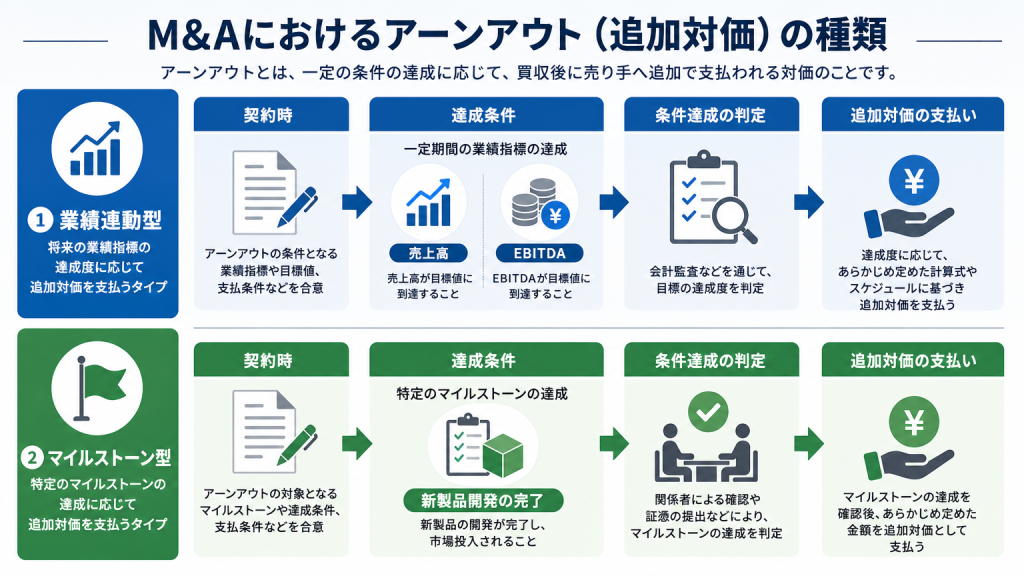

M&Aにおけるアーンアウト条項の種類

アーンアウト条項の種類は、主に以下の2つに大別されます。

これらの種類は単独で用いられることもありますが、複数の指標を組み合わせることで、よりきめ細やかな条件設定が可能となります。

業績連動型アーンアウト

対象企業の将来の財務業績(売上高、EBITDA、純利益、キャッシュフローなど)に連動して追加対価が支払われるタイプです。

もっとも一般的で、企業の収益性を直接評価するのに適しています。

特にIT領域におけるM&Aでは、技術や市場の変動性が高いため、このタイプの活用が増加しています。

マイルストン達成型アーンアウト

特定の非財務的な目標(新製品の開発完了、特定の顧客獲得数、規制当局からの承認取得など)の達成に連動して追加対価が支払われるタイプです。

バイオテクノロジー企業のように、研究開発が中心で収益化までに時間がかかる企業や、特定のプロジェクトの成功が企業価値に大きく寄与する場合に有効です。

なぜM&Aでアーンアウトが採用されるのか?3つの理由

アーンアウト条項(業績連動型の条件付き後払い)は、売り手と買い手の「動機や希望のズレ」を解消し、M&Aを成約に導くための強力なツールです。採用される背景には、主に3つの目的があります。

価格のギャップ(バリュエーションギャップ)の解消

M&Aの交渉において、売り手と買い手の間で希望価格にズレが生じるのは珍しくありません。

売り手が将来の成長性や技術力を評価して高値を希望する一方、買い手はリスクを恐れて現在の実績をもとに慎重な値付けをするためです。

アーンアウトは、この「未来の不確実性」を価格に織り込むことで双方の妥協点を見出します。

- 将来の業績達成を条件に、売り手が希望する「高い売却価格」の獲得チャンスを残せる

- 買い手のリスクを抑えることで価格交渉をスムーズにし、交渉決裂(ブレイク)を防ぐ

前オーナー(売り手)のモチベーション維持

会社売却が成立した後も、事業を円滑に引き継ぐために元経営者やキーパーソンが一定期間会社に残るケースは多いものです。

しかし、売却によって目標を達成したことで、経営への熱意やコミットメントが低下してしまうリスクは否定できません。

アーンアウトは、この売却後の経営意欲を維持するための強力な仕組みとして機能します。

- 「業績達成=追加の売却対価」という明確なインセンティブにより、売却後も高い熱量を維持できる

- 単なる売却者ではなく、「事業を共に成長させるパートナー」として買い手と協力体制を築ける

買い手のリスク低減とシナジーの最大化

買い手にとって、見えないリスクへの不安や投資資金の一括流出は大きな財務負担となります。アーンアウトを導入すれば、買い手の不安心理を和らげると同時に、両社の強みを掛け合わせるシナジー効果(相乗効果)を早期に発揮しやすくなります。

- 初期の支払い(キャッシュアウト)を抑え、事前調査では見抜けない潜在リスクを回避する

- 売り手側のノウハウや顧客基盤を確実に引き継ぎ、両社の強みを活かした事業拡大を加速させる

アーンアウト支払いの具体的な仕組みと種類

アーンアウト条項の真価は、その具体的な仕組みと、多様な条件設定が可能な点にあります。

ここでは、アーンアウト支払いの基本的な流れから、業績連動型とマイルストン達成型の詳細、評価期間や支払い条件の設定方法までを深掘りします。

アーンアウト支払いの基本的な流れと条件設定

アーンアウト支払いのプロセスは、M&A契約締結時にその根幹が形成されます。

大まかな流れは以下の通りです。

| 1 | 基本合意書の締結 | M&Aの主要条件と共に、アーンアウト条項の導入可能性の検討 |

| 2 | 詳細なデューデリジェンス | 買い手は対象企業の財務、法務、事業などを詳細に調査この段階で、アーンアウトの評価指標や期間、目標値の妥当性が検証される |

| 3 | M&A契約書の作成・締結 | 最終的なアーンアウト条項を盛り込んだM&A契約書を締結 この契約書には、評価指標、目標値、評価期間、支払い方法、上限・下限、紛争解決手続きなどが詳細に記載される |

| 4 | アーンアウト期間中の事業運営 | 買い手は対象企業の事業を運営 売り手が経営に関与する場合は、その関与の度合いや権限も契約で明確にする |

| 5 | 業績の評価 | 評価期間終了後、契約書で定められた指標に基づき、対象企業の業績が評価される |

| 6 | アーンアウト支払いの実行 | 業績評価の結果、目標が達成されていれば、買い手から売り手へ追加対価が支払われる |

条件設定においては、「具体的で測定可能、達成可能、関連性が高く、期限が明確である(SMART原則)」などの指標を選ぶことが成功の鍵となります。

例えば、売上高であれば「連結売上高が年間〇〇円」、EBITDAであれば「調整後EBITDAが〇〇円」といった形で、曖昧さを排除した明確な定義が必要です。

業績連動型アーンアウト:EBITDA、売上、利益を指標とするケース

業績連動型アーンアウトは、もっとも一般的なタイプであり、対象企業の財務指標に連動して追加対価が支払われます。

主要な指標とその具体例は以下の通りです。

財務指標(売上高、EBITDA、純利益、キャッシュフローなど)

| 詳細 | 計算例 | |

|---|---|---|

| 売上高 | 最もシンプルで理解しやすい指標。特定の製品ライン、サービス、または地域における売上目標を設定することが一般的。 | 買収後3年間で、年間売上高が目標値10億円を達成した場合、達成年度ごとに売上高の5%を追加対価として支払う。ただし、上限は2億円とする。 |

| EBITDA | 企業の事業本来の収益力を示す指標として、M&Aにおいて広く用いられる。アーンアウトの指標としては、特定のEBITDA成長率や目標EBITDA額を設定することが一般的。 | 買収後2年間で、調整後EBITDAが初年度1億円、2年目1.5億円を達成した場合、達成額に応じて追加対価を支払う(例:達成額の3倍を支払う)。 |

| 純利益 | 企業の最終的な収益力を示す指標。 | 買収後3年間で、平均年間純利益が5,000万円を超えた場合、超過額の50%を追加対価として支払う。ただし、下限は1,000万円、上限は8,000万円とする。 |

| キャッシュフロー | 企業の資金生成能力を示す指標。フリーキャッシュフロー(FCF)などが用いられる。 | 買収後4年間で、年間フリーキャッシュフローが目標値3億円を達成した場合、追加対価として一律1億円を支払う。 |

これらの指標は、対象企業のビジネスモデルや業界特性、M&Aの目的によって適切に選択・調整される必要があります。

また、買い手による経営方針の変更が業績に与える影響も考慮し、調整項目(例:本社費配賦、移転価格など)を明確に定めることがトラブル防止につながります。

マイルストン達成型アーンアウト:特定の目標達成に連動するケース

マイルストン達成型アーンアウトは、特定の非財務指標または具体的なプロジェクトの進捗に連動して追加対価が支払われるタイプです。

これは、特に研究開発型企業やサービス企業で効果を発揮します。

非財務指標(顧客獲得数、技術開発マイルストーン、製品リリースなど)

| 詳細(分野) | 計算例 | |

|---|---|---|

| 顧客獲得数/会員数 | ・SaaS企業 ・サブスクリプション型ビジネス など サービス利用者の拡大は将来の収益基盤を直接的に示す。 | 買収後1年以内に新規顧客を500社獲得した場合、追加対価として5,000万円を支払う。 |

| 技術開発マイルストーン | ・バイオテクノロジー・製薬・AI開発 など 研究開発の進捗は企業価値を大きく左右する。 | 特定の新薬がフェーズ2臨床試験を完了し、規制当局から次のフェーズへの承認を得た場合に、追加対価として2億円を支払う。 |

| 製品リリース/機能実装 | ・ソフトウェア開発企業・ITサービス企業 など 新製品のリリースや主要機能の実装は事業拡大の重要な節目になる。 | 買収後6ヶ月以内に主要製品のバージョン2.0をリリースし、かつ最初の3ヶ月で特定機能の利用率が20%を超えた場合に、追加対価として1億円を支払う。 |

| 特許取得/許認可取得 | 知的財産や特定の事業を行うための許認可 事業の競争優位性や市場参入の前提条件となることがある。 | 買収後1年半以内に主要技術に関する特許を3件以上取得した場合、1件あたり3,000万円を支払う。 |

マイルストン達成型は、客観的な達成基準を明確に定めることが非常に重要です。

例えば、「新製品をリリース」というだけでは曖昧なため、「ユーザーテストで合格基準をクリアし、App Storeでの評価が4.0以上で公式リリースされた場合」といった具体的な条件が必要です。

アーンアウト条項のメリット

アーンアウト条項の導入は、売り手と買い手双方の立場において、M&Aの成約率や取引の満足度を高める大きなメリットをもたらします。

売り手から見たアーンアウト条項のメリット

売り手にとってアーンアウト条項は、単なる売却価格の調整ツールではなく、自社が持つ潜在的な価値を正当に評価させるための強力な武器となります。

主なメリットは以下の3点です。

メリット①:売却価格の最大化と適正評価の確保

将来の業績が好調であれば、初期の売却価格以上の追加対価を受け取れる点が最大のメリットです。

特に成長途上のスタートアップ企業や革新的な技術を持つ企業は、現時点での業績だけでは過小評価されがちです。

アーンアウト条項を設けることで、将来的な成長の可能性を売却価格に反映させ、企業価値を最大限に引き出すことが可能になります。

メリット②:M&Aの成約率向上(バリュエーションギャップの解消)

売り手と買い手の間で企業価値評価に隔たりがある場合、アーンアウト条項はそのギャップを埋める有効な手段となります。

買い手は初期投資のリスクを抑えられ、売り手は将来の追加報酬を期待できるため、双方の合意形成がスムーズに進み、買収の破談リスクを低減できます。

メリット③:事業への継続的インセンティブの維持

M&A後も売り手が事業運営に関与する場合、追加対価の獲得は事業成長への強力なモチベーションとなります。

売り手が培ってきたノウハウやネットワークを最大限に活かして目標達成に尽力することは、買い手との良好な関係を維持するだけでなく、M&A後の事業統合(PMI)を円滑に進める上でも重要な要素となります。

買い手から見たアーンアウト条項のメリット

買い手側にとってのアーンアウト条項は、M&Aに伴う将来の不確実性をコントロールし、投資効率とリスク管理を両立させるための有効な戦略となります。

具体的には以下の3つのメリットが挙げられます。

メリット①:初期投資の抑制と財務負担の軽減

M&A成立時の初期投資額を低く抑えられる点が大きなメリットです。

買収対価の一部を将来の業績連動型にすることで、一度に多額の資金を支払う必要がなくなり、企業の財務負担が軽減されます。

これにより、運転資金や他の戦略的投資への柔軟な資金配分が可能になります。

メリット②:過大評価のリスク回避

将来の業績やシナジー効果の不確実性というM&A固有のリスクを、売り手と公平に分担できます。

買収対象企業が期待通りの成長を遂げなかった場合や、市場環境の悪化で業績が低迷した場合でも、追加対価の支払いを免れるため、高値掴みのリスクを回避して株主価値の希薄化を防ぐことができます。

メリット③:シナジー効果の確実性向上とPMIの促進

売り手の創業経営者やキーパーソンに対して、M&A後も業績目標達成に向けたインセンティブを付与できます。

これにより、対象企業が持つ技術や顧客基盤、人材の統合(PMI)が円滑に進み、新製品開発の加速や既存顧客の維持など、期待していたシナジー効果を確実に実現しやすくなります。

アーンアウト条項のデメリット

多くのメリットがあるアーンアウト条項ですが、将来の予測に基づく複雑な設計が必要となるため、無視できないデメリットやリスクも存在します。導入後にトラブルへの発展を防ぐため、双方の課題を正しく把握しておく必要があります。

売り手から見たアーンアウト条項のデメリット

売り手にとってのデメリットは、売却対価の受け取りが将来に依存することによる不確実性や、M&A後の経営自由度に関する制限が中心となります。

注意すべきポイントは以下の3点です。

デメリット①:対価の一括受領不可とキャッシュフローの不確実性

売却対価の全額を契約締結時に一括で受け取れない点が最大のデメリットです。

追加対価は将来の業績に依存するため資金計画に不確実性が生じ、他事業への迅速な再投資などを考えている場合には制約となります。

- 対処法: アーンアウトの支払い条件に最低保証額(Floor)を設ける、または短期間で評価できる客観的な業績指標を選定することで、確実性を高めることが有効です。

デメリット②:M&A後の経営自由度の制約

買い手グループの傘下に入るため、従来の経営方針を維持できず、創業者としての経営の自由度が制限されるリスクがあります。

買い手側の戦略変更やコスト削減策が、アーンアウト指標の達成に悪影響を及ぼす可能性も否定できません。

- 対処法: 契約書において、大規模なリストラや研究開発費の削減など、目標達成に影響を与える特定の行動に対しては「売り手の事前同意」を必要とする条項を盛り込み、一定のコントロール権を確保しておくことが重要です。

デメリット③:トラブル発生のリスクと紛争解決の負担

業績指標の定義や計算方法、買い手による事業運営の適切性を巡り、両者間でトラブルや紛争に発展するリスクが比較的高いといえます。

- 対処法: 契約締結時に曖昧な表現を徹底的に排除し、詳細な紛争解決条項(第三者機関による評価や仲裁など)を盛り込むことが不可欠です。また、IT領域に強みを持つ専門家のサポートを受けて契約条件を緻密に設計することが解決の鍵となります。

買い手から見たアーンアウト条項のデメリット

買い手にとっては、将来的な追加支払いの発生リスクや、売り手の事業運営に対するモニタリング体制の構築、さらには契約の解釈を巡る紛争などの管理上の課題が主なデメリットとなります。

デメリット①:想定以上の追加対価支払いの可能性

対象企業の業績が予想を大幅に上回った場合、当初の想定よりも高額の追加報酬を支払う必要が生じ、財務計画やキャッシュフローに影響を与える可能性があります。

- 対処法: アーンアウトの支払い総額に明確な上限(Cap)を設定し、最大の支払いリスクを事前に把握して財務計画に織り込んでおくことが重要です。

デメリット②:業績操作や短期的な事業運営のリスク

売り手側がアーンアウト達成を優先するあまり、売上の前倒し計上といった会計上の操作や、中長期的な企業価値を損なう短期的な施策(研究開発費の過度な削減など)に走るリスクがあります。

- 対処法: 業績指標の算出基準を詳細に定義し、複数年にわたる業績を評価基準にすることや、会計監査人による定期監査・厳格なモニタリングを義務付けることが効果的です。

デメリット③:管理負担の増加と紛争リスク

業績指標の継続的な追跡、契約条件との照合、売り手への定期的な情報開示など、M&A後の管理業務において多大な労力と専門知識が必要となります。

また、指標の解釈などを巡る売り手との紛争リスクも伴います。

- 対処法: 契約段階ですべての条件や評価プロセスを明確に数値化して定めること、そしてアーンアウト期間中も密なコミュニケーションを維持し、信頼できるM&Aアドバイザーなどの専門家によるサポートを継続的に受けることが推奨されます。

アーンアウトの会計・税務リスクと契約時の対策

アーンアウト条項(条件付取得対価)は、売り手側にとって税金やM&A後の経営環境に直結する非常にデリケートな要素です。

知っておくべきポイントを解説します。

買い手の会計基準が売り手に与える影響

買い手企業が採用している会計基準によって、M&A後の業績管理のシビアさが変わります。

| 買い手の会計基準 | 買い手側の会計処理 | 売り手への影響 |

|---|---|---|

| 日本基準 (J-GAAP) | 目標達成がほぼ確実、または確定した段階で初めて追加対価を認識する。 | 仕組みがシンプルなため、業績確認や支払いに関するプロセスが比較的スムーズに進みやすい。 |

| IFRS(国際財務報告基準) | 買収時点で将来の達成確率を予測した「公正価値」を負債計上し、毎期評価を見直す(変動分は買い手の損益となる)。 | 買い手の業績(P/L)に直接影響を与えるため、買い手からの業績管理やモニタリングが非常にシビアになる傾向がある。 |

税率を大きく左右する「所得区分」の判定(最重要)

獲得した追加対価が、税務上でどう定義されるかによって売り手の税率が劇的に変わります。

- 「株式の譲渡対価」とみなされる場合

- 税負担: 株式譲渡所得となり、一律約20%の分離課税が適用されます。

- メリット: 税負担を低く抑えられ、手元に残る売却資金を最大化できます。

- 「役務提供(労働)の対価」とみなされる場合

- 税負担: 給与所得や雑所得などとなり、最大約55%の累進課税が適用されるリスクがあります。

- リスク: 売り手がM&A後も経営陣やコンサルタントとして残る場合、労働へのインセンティブ報酬とみなされ、税負担が非常に重くなる可能性があります。

- 消費税の扱い: どちらの場合であっても、原則として消費税の課税対象外(不課税取引)となります。

クロスボーダー(海外企業への売却)における注意点

買い手が海外企業の場合、さらに以下の国際税務リスクを考慮する必要があります。

- 源泉徴収税の発生: 追加対価の性質(役務提供やロイヤリティなど)によっては、相手国で源泉徴収され、二重課税になるリスクがあります(租税条約の確認が必要)。

- 移転価格の影響: 買収後、海外親会社との間で取引価格(移転価格)が変更されると、アーンアウトの達成指標(売上や利益)が操作されるリスクがあります。

- 為替・現地会計の影響: 海外子会社の業績を指標にする場合、為替変動や現地の会計基準との調整が複雑化します。

アーンアウトを活用したM&Aを成功させるためのポイント

アーンアウト条項は、売り手にとって企業価値を最大限に評価してもらうための強力なツールですが、設計や運用の難易度が高く、対応を誤るとトラブルに発展しかねません。

売り手主導でM&Aを成功へ導くために押さえるべき、実践的な5つのポイントを解説します。

具体的な目標設定

アーンアウトの達成条件となる目標は、事後の解釈トラブルを防ぐために「誰が見ても明らかな定量的な基準」で設定することが鉄則です。

自社のビジネスモデルに最適な指標を選び、計算ルールを明確にすることが成功の第一歩となります。

- 客観的な定量的指標の選定: 顧客満足度のような曖昧な定性的目標ではなく、売上高やEBITDA、IT・SaaS企業であればARR(年間経常収益)やチャーンレート(解約率)など、明確に数値化できる指標を設定します。

- 買い手による業績操作の防止: 買収後に買い手側の会計方針が変更されたり、グループ共通費用を過度に配賦されたりして「見かけの利益」を削られないよう、アーンアウト用の計算・調整ルールをあらかじめ厳格に定めておきます。

M&A後のPMI(Post Merger Integration)

M&A後の事業統合プロセス(PMI)の成否は、アーンアウトの達成率に直結します。

売り手側の経営陣やキーパーソンが、買収後も不利益を被ることなく力を発揮できる環境を担保する必要があります。

- 経営の自由度とモチベーションの維持: 売り手側の組織文化や従業員の環境に配慮してもらい、目標達成に向けたモチベーションを維持できる体制を買い手側と構築します。

- 事業戦略の整合性とデータ透明性: 買い手側の都合で短期的な利益ばかりを追求され、研究開発費などの必要な投資をカットされないよう、事前に事業方針の合意をとります。また、進捗を正しく把握するために、業績データの適時開示を契約で義務付けます。

再売却・追加買収など特殊ケースにおける対応

アーンアウト期間中(通常数年間)に、買い手側の都合で組織再編や再売却が行われるリスクがあります。不測の事態によって売り手が不利益を被らないよう、特殊なケースを想定した条項を盛り込んでおくことが重要です。

- 期間中に再売却された場合: 買い手がアーンアウト期間中に自社を第三者へ再売却する場合、アーンアウトの受給権を新しい買収者に引き継がせるか、またはその時点で一括精算して支払うよう契約に明記します。

- 他社を追加買収・統合した場合: 自社が別の企業を吸収合併する場合、その企業の業績増加分をアーンアウトの計算からどのように除外・調整するかを事前に決めておきます。

交渉段階での注意点と専門家の活用

アーンアウトの交渉はM&A実務の中でも特に専門性が高く、売り手単独で買い手企業と対等に渡り合うのは困難です。自社に有利な構造を設計するためには、各分野のプロフェッショナルを味方につけることが不可欠です。

- IT・M&Aに強いアドバイザーの選定: 特にIT・スタートアップ領域のM&Aでは、特有の成長指標(ARRやマイルストーンなど)に精通した専門アドバイザーのノウハウを活用することで、妥協のない交渉が可能になります。

- 弁護士によるリーガルチェック: 契約書内の曖昧な表現を排除し、売り手の経営自由度を守るための誓約条項(コベナンツ)などを網羅した、法的拘束力のある契約書に仕上げます。

契約書ドラフト段階からの税理士関与

アーンアウトで最も見落とされがちなのが、追加対価にかかる「税金」のリスクです。契約書の文言一つで税率が劇的に変わるため、契約書のドラフト(原案)を作成する初期段階から税理士を関与させる必要があります。

- 「約20%」か「最大約55%」かの分岐点: 追加対価が「株式の譲渡所得(税率一律約20%)」ではなく、M&A後の労働に対する「役務提供の対価(給与・雑所得として最大約55%の累進課税)」と税務当局に判断されないよう、契約書の表現や支払い条件を税理士が厳密に監修します。

- 確実なシミュレーションの実施: 契約締結前に具体的な支払い・課税シミュレーションを行うことで、将来の税務トラブルを完全に回避し、手元に残る売却益を最大化します。

アーンアウト条項の成功事例

売り手にとってアーンアウト条項は、現時点の業績だけで買い手から過小評価されるリスクを防ぎ、将来の成長ポテンシャルを正当な売却価格へと変えるための強力な切り札です。

ここでは、売り手側がアーンアウトを戦略的に活用し、正当な企業価値の獲得とM&A後の大躍進を同時に成し遂げた2つの成功事例を、売り手視点で解説します。

先行投資フェーズでの過小評価を防ぎ、正当な企業価値を獲得した事例|スマートキャンプ(買い手:マネーフォワード)

SaaS比較サイト「BOXIL(ボクシル)」などを運営していたスマートキャンプは、2019年にマネーフォワードへのグループ入り(子会社化)を決めました。

当時、同社は高い成長性を示していたものの、さらなる飛躍に向けた先行投資の真っ最中であり、直近の利益水準だけで評価されると、売り手として納得のいく売却価格(バリュエーション)を引き出せないという課題がありました。

そこでアーンアウトを逆提案・活用することで、自社の将来性を価格に上乗せすることに成功しました。

アーンアウト条項の内容

確実に入手できる初期対価(約20億円)をベースとして確保しつつ、グループ入り後の2021年11月期までの業績目標(営業利益など)の達成度合いに応じて、最大約11億円の追加対価を売り手(株主・経営陣)が受け取れる業績連動型のスキームを設計しました。

これにより、売り手は自社の成長リスクを買い手と分け合いながら、リターンを最大化する権利を得ました。

| 売り手から見た成功要因 | 詳細 |

|---|---|

| 自社でコントロール可能な指標設定 | 経営陣がコミットしやすく、買い手の会計方針に左右されにくい客観的な「営業利益」等を指標に選んだこと。 |

| 親会社リソースを活かした成長加速 | マネーフォワードが持つ強固な顧客基盤や営業力を自社のレバレッジとして活用し、目標数値を一気に引き上げたこと。 |

| 経営の独立性とモチベーション維持 | グループ入り後も創業者が裁量を持って舵を取り続けられたため、アーンアウト達成に向けた社内の士気を高く維持できたこと。 |

参照元URL:スマートキャンプのM&A成功事例を詳しく見る

経営の独立性を守りながら、追加報酬を劇的に最大化させた事例|Indeed(買い手:リクルート)

2012年、世界的な求人検索エンジンを展開する米国発のスタートアップであったIndeedは、リクルートへの傘下入りを選択しました。

当時、Indeedの創業経営陣やエンジニアチームは、買収されることで自社固有のプロダクト開発文化が損なわれたり、優秀な人材が流出したりすることを最も懸念していました。

そこで、アーンアウトを「経営の独立性を守る盾」かつ「巨額のインセンティブ」として機能させる戦略をとりました。

アーンアウト条項の内容

買収時の初期対価に加えて、買収後複数年にわたる売上高や利益などの高いKPIを設定。

その達成度合いに応じて、最大で数百億円規模にのぼる莫大な追加報酬がIndeedの創業メンバーや中核社員に支払われる契約を結びました。

この仕組みにより、売り手側は「自分たちのやり方で成果を出せば、それに見合う莫大なリターンが得られる」という体制を実現しました。

| 売り手から見た成功要因 | 詳細 |

|---|---|

| 「経営の自由度」の逆担保 | 買い手側に対して過度な介入をさせない「自律的な開発・経営環境」を約束させ、自分たちの強みを100%発揮したこと。 |

| コアメンバーの強固な結束 | 莫大な追加報酬がインセンティブとなったため、買収による中核エンジニアの離脱を防ぎ、ワンチームで世界市場での事業拡大を推進できたこと。 |

| 資金力を背景にしたグローバル進出 | リクルートの圧倒的な資金バックアップを味方につけ、リスクを恐れずに世界No.1プラットフォームへの投資を断行できたこと。 |

参照元URL:IndeedのM&A成功事例を詳しく見る

アーンアウト条項の最新市場動向

M&A市場におけるアーンアウト条項の役割は、今後さらに重要性を増していくと予想されます。

さらなる普及と多様化

特に、デジタル化の進展に伴い、価値評価が困難な無形資産(データ、ブランド、技術、顧客基盤など)がM&Aの対象となる機会が増えるため、アーンアウトの適用範囲はさらに広がると考えられます。

従来の財務指標だけでなく、データ活用指標やエンゲージメント指標などが新たなアーンアウト条件として登場する可能性もあります。

中小企業M&Aへの浸透

後継者不足に悩む中小企業のM&Aが増加する中で、創業者がM&A後も一定期間事業に残り、事業承継を円滑に進めるためのインセンティブとしてアーンアウトが活用されるケースが増えるでしょう。

これにより、中小企業のM&Aの成約率向上に貢献すると期待されます。

契約の標準化と専門性向上

アーンアウト条項の複雑性から生じるトラブルを回避するため、業界ごとの標準的なアーンアウト条項や、より詳細な契約書テンプレートが開発される可能性があります。

また、アーンアウトの評価や交渉に特化した専門家集団のニーズも高まるでしょう。

よくある質問(FAQ):アーンアウト条項に関する疑問を解消

アーンアウト条項に関する一般的な疑問に、簡潔な回答で応えます。

まとめ:アーンアウトを味方につけ、後悔のないM&Aを

アーンアウト条項は、直近の業績だけで自社が過小評価されるのを防ぎ、将来の成長ポテンシャルを売却対価に上乗せできる、売り手にとって非常に強力なツールです。

特に、将来性が重視されるITスタートアップや技術系企業のM&Aにおいて、企業価値を最大化するための切り札となります。

ただし、その複雑さゆえに、売却後の経営の自由度への制限や、税務・業績評価を巡るトラブルといったリスクも隣り合わせです。

アーンアウトの真の価値を引き出し、手元に残る利益を最大化するためには、契約前の綿密な設計と、M&Aアドバイザーや税理士、弁護士などのプロフェッショナルによるサポートが不可欠です。

パラダイムシフトは2011年の設立以来、IT領域に特化したM&Aアドバイザリーとして、多くの経営者様をサポートしてきました。

- IT業界に特化した圧倒的な情報力

- プロフェッショナルチームによる適切な案件組成

- 売り手様の「納得感」と「満足感」を最優先したサービス

アーンアウト条項の設計や税務リスクのコントロール、M&Aを通じたイグジットをご検討の経営者様は、ぜひお気軽にお問い合わせください。

アーンアウトは安易に飛びつくと高確率で揉める、というのが現場にいての結論です。価格の溝を埋めるには都合の良いツールですが、売却した瞬間に経営権は買い手に移るわけですから、あとから「親会社の共通経費をドカンと配賦されて利益目標に届かなかった」なんて泣き寝入りするケースが本当に多いです。それに、契約書の表現一つで税率が20%から55%に跳ね上がる税務リスクも、現場では生々しい恐怖です。

きれいな数式や計画を組む前に、買収後の事業運営のルールをどこまで事前に縛れるか。買い手と本音で膝を突き合わせ、譲れない一線を契約書に落とし込めるかが、すべてを決めます。