コーポレート・ガバナンスは「企業統治」という意味で、企業が、株主、顧客、従業員、地域社会などに配慮したうえで、透明かつ公正な、そして迅速かつ果断な意思決定を行うための仕組みのことです。さらに、経営陣を監視する仕組みも含まれます(*1、2)。

金融庁と東京証券取引所はコーポレートガバナンス・コード(企業統治指針)を定めて、上場企業にこれを守るよう強く求めています(*3)。

コーポレート・ガバナンスが企業の仕組みなら、それぞれの企業が自分たちで決めればよいように感じます。なぜ外部から「これがコーポレート・ガバナンスであり、あなたの企業もこうしなさい」と言われなければならないでしょうか。

それはコーポレート・ガバナンスが、企業の持続的な成長と、中長期的な企業価値の向上に寄与するからです(*1)。そのためには、経済活動の監督機関である金融庁などが規範を示す必要があったわけです(*4)。

ただ、コーポレート・ガバナンスは規範ですが、規制ではありません。規制は企業の経済活動を制限するものですが、コーポレート・ガバナンスはむしろ企業活動の活性化を狙っています。

この記事では、企業がコーポレート・ガバナンスを強化すると、なぜ成長できるのかを解説します。また、コーポレート・ガバナンスを強化した結果、成長することができた2社の事例を紹介します。

*1:https://www.jpx.co.jp/equities/listing/cg/tvdivq0000008jdy-att/nlsgeu000000xdn5.pdf

*2:https://www.smbcnikko.co.jp/terms/japan/ko/J0478.html

*3:https://www.jpx.co.jp/equities/listing/cg/index.html

*4:https://www.fsa.go.jp/singi/corporategovernance/gijiroku/20140827.html

1. 企業を強くするから成長できる

コーポレートガバナンス・コードではところどころに「~すべき」といった表現がみられます。例えば、「株主の権利・平等性の確保」の項目では上場企業は「株主が権利を行使できる環境の整備を行うべき」であり「株主の実質的な平等性を確保すべき」であると書かれてあります。

「~すべき」という強い言葉でコーポレート・ガバナンスの実施を促すのは、企業を強くするためです。企業が強くなるからコーポレート・ガバナンスを実施すると成長できる、という理屈になります。

本稿では紙幅の関係で、コーポレートガバナンス・コードのすべてを紹介することはできないので、特に企業の成長につながる部分をピックアップして説明します。

(1) コーポレートガバナンス・コードは5つの基本原則からなる

コーポレートガバナンス・コードには次の5つの基本原則があります。

1. 株主の権利・平等性の確保

2. 株主以外のステークホルダーとの適切な協働

3. 適切な情報開示と透明性の確保

4. 取締役会等の責務

5. 株主との対話

コーポレート・ガバナンスを実施する企業は、この5つを実行することになります。

では、例えば1.株主の権利・平等性の確保を実行すると、なぜ企業は成長できるのでしょうか。

企業は、リスクを取って企業を応援する株主と協働してこそ、成長し続けることができます。したがって企業は株主を大切に扱わなければならず、株主の権利と平等性の確保は欠かせません。

これを実現するには、企業は次のことをする必要があります。

- 取締役会は、株主総会で多くの反対票が投じられた会社提案議案があったら、その分析をしなければならない

- 企業は、資本政策の方針について説明しなければならない

- 企業は、政策保有株式の縮減についての考え方を開示しなければならない

- 企業が策定する買収防衛のための方策は、経営陣や取締役会の保身を目的とするものであってはならない(自社の株式が公開買付けの対象になったときは、株主がそれに応じて株式を手放す権利を不当に妨げてはならない)

これらはいずれも株主の利益を最優先に考えていて、株主を守ることにつながります。

株主とはいわば企業のオーナーなので、経営陣は株主のために働く必要があります。経営陣が株主のために働くということは、経営陣や取締役会が保身のために動かないことでもあるので、企業の成長が見込めます。

(2) 経営陣に縛りをかける

続いて 3.適切な情報開示と透明性の確保についてみていきます。これは経営陣や取締役会に縛りをかける内容になっています。

コーポレート・ガバナンスでは、企業に次の情報を開示するよう求めています。

- 経営理念、経営戦略、経営計画

- コーポレート・ガバナンスの基本方針

- 経営陣や取締役の報酬を決定する方針と手続き

- 取締役会による「経営陣幹部の選解任」と「取締役と監査役の候補の指名」の方針と手続き

- 取締役会が「経営陣幹部の選解任」と「取締役と監査役の候補の指名」を行ったときの説明

このような情報を開示することで、企業は市場で信頼されるようになります。信頼感が醸成されれば投資を呼び込むことができ、企業の成長につながります。

(3) 経営陣に収益力と資本効率の改善を求めている

企業の成長とは、具体的には収益力と資本効率の両方を高めることです。投下された資本を効率よく活用し、売上高を増やして利益を増やすことが企業の成長です。

そのルールを定めたのが、コーポレートガバナンス・コードの4番目の基本原則4.取締役会等の責務です。

そのために企業がすべきことは次のとおりです。

- 企業戦略の方向性を示す

- 経営陣が適切にリスクを取って事業を推進できる環境を整備する

- 独立した客観的な立場から経営陣や取締役を監督する

コーポレート・ガバナンスが経営陣に「しっかり儲けられる仕組みをつくりなさい」と指摘していることがわかります。

このことからも、コーポレート・ガバナンスは企業の成長に寄与する、ということができます。

2. ブリヂストンの成長の軌跡とコーポレート・ガバナンス

コーポレート・ガバナンスを強化して成長につなげた企業として、株式会社ブリヂストン(本社・東京都中央区)を紹介します。

本章ではまず、ブリヂストンの成長ぶりを紹介します。

そのあと、同社のコーポレート・ガバナンスを解説し、成長との因果関係を考察します。

(1) ブリヂストンが「成長している」といえる証拠

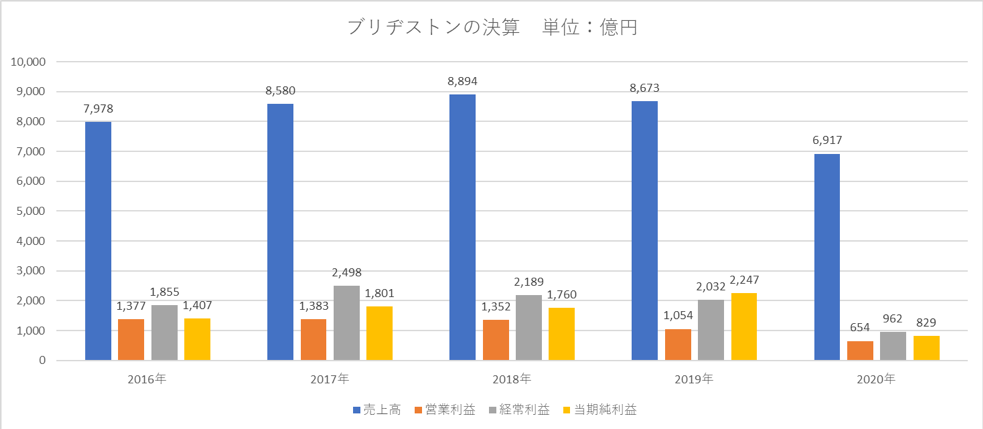

ブリヂストンの直近5年間の決算の推移は以下のとおりです(*5)。

| 単位:億円 | 2016年 | 売上比(%) | 2017年 | 売上比(%) | 2018年 | 売上比(%) | 2019年 | 売上比(%) | 2020年 | 売上比(%) |

|---|---|---|---|---|---|---|---|---|---|---|

| 売上高 | 7,978 | 100 | 8,580 | 100 | 8,894 | 100 | 8,673 | 100 | 6,917 | 100 |

| 営業利益 | 1,377 | 17.3 | 1,383 | 16.1 | 1,352 | 15.2 | 1,054 | 12.2 | 654 | 9.5 |

| 経常利益 | 1,855 | 23.3 | 2,498 | 29.1 | 2,189 | 24.6 | 2,032 | 23.4 | 962 | 13.9 |

| 当期純利益 | 1,407 | 17.6 | 1,801 | 21 | 1,760 | 19.8 | 2,247 | 25.9 | 829 | 12 |

売上高は、2017年、2018年と2年連続で前年を上回り、2019年はほぼ横ばいです。 2020年は前年割れとなっていますが、新型コロナウイルス感染拡大の影響とみられるため「仕方がない」ところでしょう。

そして当期純利益をみると、2019年の2,247億円は、2016年1,407億円の1.6倍です。

2020年の当期純利益829億円は、2016年(1,407億円)比41%減ですが、こちらもコロナ禍を考慮すると、しっかり黒字化しているので「よく4割減でとどめた」と評価できるでしょう。

注目したいのは、2019年の当期純利益の売上比が25.9%になっていることです。2016年の17.6%から8.3ポイントも向上していて、ブリヂストンの「儲け体質」は確実に強化されています。

以上の内容から、ブリヂストンは「成長している」ということができます。

*5:https://www.bridgestone.co.jp/ir/financialdata/sales/index.html

(2) ブリヂストンのコーポレート・ガバナンスの内容

ブリヂストンは高らかに「コーポレートガバナンス・コードの各原則についてすべてを実施している」と宣言しています(*6)。

ブリヂストンがコーポレート・ガバナンスをここまで重視するのは、最高の品質で社会貢献するためであり、真のグルーバル企業になるためであり、業界において「断トツ」になるためです(*7)。つまり、強い企業になるためにコーポレート・ガバナンスに力を入れています。

ブリヂストンのコーポレート・ガバナンスの実践には次のようなものがあります。

- 社外取締役の導入

- 取締役会諮問委員会の設置

- コンプライアンス委員会の設置

- 指名委員会等設置会社に移行

- 取締役会の監督機能の強化

2020年5月現在、ブリヂストンには13人の取締役がいて、そのうち社外取締役は8人なので、社外取締役の占有率は62%になります。

コーポレートガバナンス・コードでは、社外取締役を取締役の3分の1以上(33%以上)とすべきとしているので、ブリヂストンの62%は優れた数字ということができます。

さらに2021年3月には、外国人の社外取締役を取締役会議長に選定しました(*8)。金融庁は企業に、外国人を管理職に登用することを求めていて、ブリヂストンはその求めにしっかり応えています(*9)。

指名委員会等設置会社とは、経営を監督する取締役と業務を執行する執行役を分離した経営形態を持つ企業のことです(*10)。経営の監督と業務の執行を分離することで、プレイヤーが自分に都合のよいルールでプレイすることを防止できます。

指名委員会等とは、指名委員会、監査委員会、報酬委員会の3つの委員会のことで、取締役会のなかに設置します。

ブリヂストンはコーポレート・ガバナンスの取り組みを2006年から始めていて、15年以上の歴史があります(*6)。こうした積み重ねが企業の足腰を鍛え、成長企業へと導いていると推測できます。

*6:https://www.bridgestone.co.jp/corporate/manage/governance/pdf/status_report20210330.pdf

*7:https://www.bridgestone.co.jp/corporate/manage/governance/pdf/2020_05_Corporate_Governance_Code.pdf

*8:https://www.bridgestone.co.jp/corporate/news/2021032601.html

*9:https://www.nikkei.com/article/DGKKZO67103470Y0A201C2MM0000/

*10:https://www.nomura.co.jp/terms/japan/si/A02887.html

3. 良品計画の成長の軌跡とコーポレート・ガバナンス

生活必需品や雑貨、食品などを製造・販売する無印良品を運営する株式会社良品計画(本社・東京都豊島区)の成長の軌跡とコーポレート・ガバナンスを紹介します。

(1) 良品計画が「成長している」といえる証拠

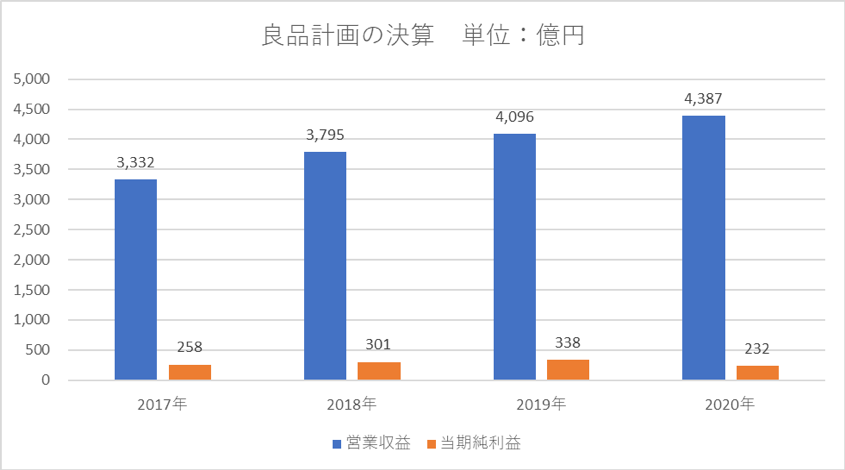

良品計画の直近4年間の業績は次のとおりです(*11)。

| 単位:億円 | 2017年 | 2018年 | 2019年 | 2020年 |

|---|---|---|---|---|

| 営業収益 | 3,332 | 3,795 | 4,096 | 4,387 |

| 当期純利益 | 258 | 301 | 338 | 232 |

2019年まで増収増益で、2020年は当期純利益こそ減少したものの、営業収益は前年を上回っています。

良品計画も成長し続けている企業ということができます。

*11:https://ryohin-keikaku.jp/ir/finance_info/

(2) 良品計画のコーポレート・ガバナンスの内容

良品計画のコーポレート・ガバナンスを紹介します(*12)。

良品計画の取締役は、社内取締役6人、社外取締役3人となっているので、コーポレートガバナンス・コードの基準(社外取締役を取締役の3分の1以上にする)をクリアしています。

また、取締役会には経常諮問委員会、報酬諮問委員会、指名諮問委員会、業務標準化委員会、コンプライアンス・リスク管理委員会が設置されていて、コーポレートガバナンス・コードに沿った体制になっています。

そして良品計画の女性管理職は211人で、管理職全体の34.5%を占めます(*13)。

金融庁は企業に女性を管理職に登用するよう促していて、良品計画はしっかりそれに対応しているといえます(*14)。

*12:https://ryohin-keikaku.jp/corporate/governance.html

*13:https://ryohin-keikaku.jp/corporate/about.html

*14:https://www.nikkei.com/article/DGKKZO67103470Y0A201C2MM0000/

3. まとめ~経営強化と成長の両方を期待できる

日本取締役協会は2015年度から、稼ぐ力の強化を推し進めている企業を表彰するコーポレートガバナンス・オブ・ザ・イヤーを実施しています。その最初の受賞社のなかにブリヂストンと良品計画が含まれています(*15)。

両社のその後の成長ぶりをみても、コーポレート・ガバナンスと企業の成長には相関関係があると推定できます。

コーポレートガバナンス・コードは企業にとっては厳しい内容であり、経営者によっては「規制のように」感じるかもしれません。しかしコーポレート・ガバナンスの内容はすべて、企業を強くすることにつながるので、企業活動を抑制する「本物の規制」とは真逆のものといえます。

コーポレートガバナンス・コードは上場企業に課されていますが、非上場企業や中小企業もこれを実施することで経営の強化と企業の成長の両方を期待することができるでしょう。

*15:https://www.jacd.jp/news/cgoy/160128_post-162.html

コーポレートガバナンスの目的や強化の方法については、こちらの記事で詳しく解説されています。あわせてご確認ください。

参考:コーポレートガバナンスの目的とは? 強化の方法をわかりやすく解説 | 株式会社Oneplat

内部統制とコーポレートガバナンスの違いについては、こちらの記事で詳しく解説されています。あわせてご確認ください。

参考:内部統制とコーポレートガバナンスの違いとは?|2つの関係やそれぞれについて解説 | メディア | コーポレート支援のプロフェッショナル Co-WARC(コワーク)