ネット通販やデジタルコンテンツを利用する際の決済方法として、ほとんどのユーザーがクレジットカード決済を利用している現在、ネット通販では実に80%がクレジットカードで決済をしていると言われています。

圧倒的な利便性と高い安全性が確立されており、決済手数料もほとんどの場合で運営者側の負担となるため、ここまで多くのシェアを誇るようになりました。

その他の電子決済や仮想通貨の普及なども目覚ましい昨今ですが、今後もクレジットカードは決済方法の主流となると考えられています。今回は、そんなクレジットカードの仕組みについて、クレジットカード会社の収益構造と併せて理解を深めていきます。

1.7大国際ブランドと呼ばれるクレジットカード

以前までVISA、MasterCard、AMEX、Diners、JCBの5社が5大国際ブランドと呼ばれるクレジットカード会社でしたが、現在は、それらに銀聯(中国)、Discover(米国)が加わり、7大国際ブランドと呼ばれています。

国際ブランドとは、世界中の加盟店で24時間クレジットカード決済ができるシステムを提供している会社で、日本の国際ブランドはJCBのみ。まずは、7つの国際ブランドを簡単に解説します。

(1)VISA(ビザ)

世界の56%のシェアを誇る世界一のクレジットカード会社。1958年にバンク・オブ・アメリカがBANK AMERICARDを設立して始まり、1976年に現在のVISAに名称を変更して現在に至ります。2020年3月の時点での世界での発行枚数は34億枚以上で、世界の5,000万を超える店舗で利用可能です。

(2)Master(マスター)

プライスレスというキャッチフレーズでお馴染みのクレジットカード。1966年から続く老舗のクレジットカードで、2002年にドイツのユーロ・カードと統合したことをきっかけにヨーロッパでのシェアを拡大し、現在は世界でVISAに次ぐ発行枚数を誇っています。アメリカの企業ですが、企業統合の経緯もありアメリカよりもヨーロッパの方が使用範囲が広いと言われています。

(3)AMEX(アメックス)

1850年に運送業を開始したアメリカン・エクスプレスが、1882年に金融業に進出した後、1958年に開始したクレジットカードです。世界のシェアは5%前後とVISAやMasterCardに遅れをとっていますが、アメックスの一番の強みはステータス性。加盟店で言えば、高級ブランド店などで圧倒的なシェアを誇り、もともとは富裕層向けに作られたクレジットカードであることから、現在もDinersと並んで高級志向のクレジットカードと言われています。実際に手数料も他の国際ブランドに比べて比較的高め。

(4)Diners(ダイナーズ)

1950年に世界で初めてクレジットカードを作ったと言われる先駆的な存在です。「Diner(ディナー)」という言葉からも想像できる通り、カード一枚で豪華なディナーを楽しめるというのが語源と言われています。AMEXと同じように高級志向のクレジットカードで、多くの特典があるものの年会費なども高く、ステータス重視のブランドと言えるでしょう。世界のシェアは6位です。

(5)JCB

国内ではVISAに次ぐシェアを誇る国際ブランド唯一の日本発のクレジットカード。世界で8,400万人以上の会員がいて、3,500万店舗の利用が可能。発行枚数のほとんどが国内ですが(日本が6,700万人、海外が1,700万人)、世界では1%のシェアとなっています。ディスカバーと加盟店開放提携をしており、アメリカでも730万店舗で利用が可能です。また、一部の国を除いてAMEXとも加盟店開放契約もしているため、世界中で利用できるようになりました。

(6)銀聯(ぎんれん)

現在もっとも利用者数を伸ばしている中国のユニオンペイがクレジットカードです。国際ブランドの中では新しい(2002年に設立)カードですが、今や中国だけでも5億枚以上の発行枚数で中国No.1となり、中国で銀行口座を作ると必ず発行される銀聯のデビットカードと合わせると60億枚を突破したことも2018年に報じられました。特にアジアでの利用者が圧倒的に多く、アジア圏内での旅行者のほとんどが銀嶺カードを持っていると言われています。発行枚数だけで言えば世界一のカードですが、利用可能な店舗はVISAやMasterCardには敵いません。

(7)Discover(ディスカバー)

1985年にアメリカの百貨店によって設立されたクレジットカード。他の国際ブランドとは提携しない独自の路線を展開していましたが、2005年に銀嶺カードと提携したことをきっかけに国際カードに路線変更。日本ではカード発行を行っていないため、あまり馴染みがありませんが、世界中に5,000万人以上の会員数がおり、世界のシェアは第7位となっています。

これらの国際ブランドと呼ばれるクレジットカード会社は独自でクレジットカードを発行することもありますが、ほとんどの場合が他の企業と提携してクレジットの機能が付帯したカードが発行されます。銀行や消費者金融などの金融機関はもちろん、他業種で言えば航空会社、ガソリンスタンド、スーパーやレンタルビデオ店など、カードを発行する企業と提携してクレジットカードの機能も使えるように設定されています。国際ブランドのクレジットカード会社はこのような提携を結ぶことにより、多くの会員を増やしてきました。

2.クレジットカードの保有率と利用頻度

一人で複数保有できることもあり、世界のクレジットカードの発行枚数は世界人口よりも多くなりました。

保有率も年々増加しており、日本国内は84%(2019年JCB調べ)もの世帯が7大国際ブランドのクレジットカードを所有しています。ネット通販の市場が拡大している上に、実店舗での決済もキャッシュレスが進んでいるため、クレジットカードは特にここ数年で一気に利用者を増やしています。

JCBが2019年に公式で国内でのクレジットカード利用者を対象にした調査した結果によると、利用回数は月平均6回程度(複数所有している場合、もっとも使うカードに限定した場合)。金額は5万円程度という調査結果が出ています。

2019年10月に消費税率引き上げに伴う需要平準化対策で、ポイント還元制度を設けてキャッシュレス決済を進めたこともあり、クレジットカード保有率はさらに上昇中です。

海外に目を向けると、はっきりとした保有率は調査が出ていませんが、ネットや実店舗での商取引全体におけるクレジットカード利用率(他の決済方法と比較した決済比率)は、韓国が高く62%、次いでアメリカは57%もあり、日本は20%程度ですのでクレジットカード後進国と言えるでしょう。

日本は治安が世界的にも良い国として知られていますから、現金所持が安全という意識が高いことも背景にあると考えられています。

それでもクレジットカードの保有率が上がっていることや、キャッシュレス決済が進んでいることもあって、将来的には他国並みのクレジットカード決済比率に近づくでしょう。経済の流動性を高めるためにも、日本政府は将来的に世界最高水準のキャッシュレス決済比率(80%)を目指しています。

3.クレジットカード会社の収益構造

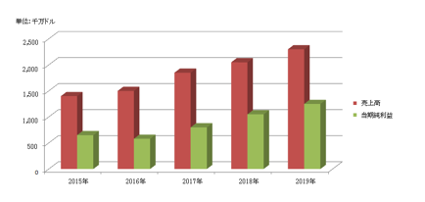

世界的にクレジットカードの保有率や利用率が高まる中、クレジットカード会社の収益はここ数年でかなり収益を伸ばしています。業界最大手のVISAの売上高と当期純利益を見てみましょう。

売上高は毎年増加していて安定し利益も残せていることが分かります。2019年の決算では、売上高に対する当期純利益率は53.8%もあり、高い利益率が特徴です。営業費用の多くが人件費ですが、その他にも製品の機能強化のための一般管理費、ネットワークと処理、減価償却費、広告費などが含まれています。

このように増収増益を続けている上にキャッシュレスが進むなど、時代背景も後押ししてVISAはクレジットカード会社の中で世界で初めて時価総額1兆ドルに達するだろうと言われています。

莫大な利益を出し続ける中、良く勘違いされているのが、VISAはクレジットカード決済の手数料だけで利益を出していると思われていることです。実際は提携している金融機関からライセンス料やインフラの利用料を受け取っていて、会員がカード決済を行うたびに手数料が入るという仕組みになっています。

VISAカードを発行する提携企業も、VISAカードを利用できる加盟店も増えていることから、このライセンス料とインフラ利用料が大きな収益源になって高い営業利益率を確保するというビジネスモデルが構築されています。

世界に張り巡らされた独自の決済インフラを確立して世界一のクレジットカード会社となりましたが、いまやVISAは金融機関というよりもペイメントテクノロジー企業という位置づけの方が正しいかもしれません。

クレジットカードを提供する国際ブランドは、独自でこのようなシステムを構築して会員数の拡大を目指しており、VISAが頭一つ抜けて他社を圧倒している状態が続いています。

4.クレジットカード決済の仕組みを支えるオーソリゼーションネットワーク

業界一位のVISAを例に挙げましたが、全ての国際ブランドのクレジットカード会社はオーソリゼーションネットワークと呼ばれている巨大なシステムを利用しています。

オーソリゼーションとは英語のAuthorizationの略語で、「権限の付与」を意味する言葉です。このシステムを使うことによって決済するクレジットカードが有効かどうか、また、利用限度に達していないかなど1秒~2秒程度で判別することができます。

盗難カードや不正利用などの防止対策にも優れていて、セキュリティも抜群。さらに、取引履歴などの顧客情報も正確に管理することが可能です。

VISAの開発するVisaNetというサービスが世界一のオーソリゼーションネットワークと言われています。毎秒2万件以上の処理が可能で、世界200ヶ国・175通貨に対応。世界規模の莫大な会員情報を管理していながらも、盗難や不正などのセキュリティ対策も365日24時間体制で管理されています。Visa本体における決済技術の中核を担う決済ネットワークです。

一方、日本で一番のオーソリゼーションネットワークは、JCBも採用しているCAFIS(キャフィス)と呼ばれるNTTデータが提供するサービス。1984年から35年を超える運用実績を誇り、日本で利用されるほぼ全てのクレジットカード会社と金融機関をネットワークで結んでいます。

最近ではスマホ決済プラットフォームやインバウンド向けの多通貨決済サービスなど、構築されたシステムの汎用性を活かして多くの決済関連サービスも展開しています。

オーソリゼーションネットワークによってクレジットカード会員の顧客管理から決済まで全てを支えられ、また、通信インフラの普及によって現在の品質に成長してきました。

クレジットカードは今後も増え続けるため、莫大な情報量を抱えながらより高度で多様なサービスに進化するでしょう。

オーソリゼーションネットワークが進化することによって、何億人にも及ぶ会員の情報を活かしたサービスや、仮想通貨を含む多くの通貨での画期的な決済など、今では考えられないサービスも誕生するかもしれません。

Shopifyのキャリア決済可能サービスについては、こちらの記事で詳しく解説されています。

あわせてご確認ください。

参考:Shopifyのキャリア決済可能サービス5選|サービス選びのポイント・コスト・メリット等を紹介! | ShopifyECサイト制作・アプリ・運用・越境EC等の情報をお届け|Shopify experts-Shopi Lab

5.関連記事

■デジタルサイネージとは?活用するメリット・デメリットや活用例などを紹介!

デジタルサイネージの導入を検討している方に向けて、デジタルサイネージの種類や実際の活用方法、そしてデジタルサイネージをビジネスに活用するメリット・デメリットについて解説した記事です。

■デジタル銀行の特徴と種類と将来性、ネット銀行と何が違うのか

この記事では、デジタル銀行の概要を紹介したうえで、ネット銀行との違いやデジタルトランスフォーメーション(DX)との関係について解説します。