事業の終焉を検討する経営者や担当者にとって、廃業手続きは避けて通れない重要なプロセスです。

しかし、その複雑さや多岐にわたる法務・税務の知識が求められることから、多くの企業が不安を感じています。

本記事では、法人の廃業手続きに特化し、その全体像から具体的なステップ、必要となる費用、そして専門家の活用法までを網羅的に解説します。

適切な手続きを怠った場合に生じるリスクや、スムーズな廃業を実現するためのポイントもご紹介します。

廃業手続きとは?なぜ適切な対応が必要なのか

事業を継続することが困難になったり、経営戦略上の判断から事業を停止したりする際に必要となるのが廃業手続きです。

単に事業活動を停止するだけでなく、法律や税務上の義務を果たすことで、企業の事業整理を適切に行うプロセスを指します。

特に法人の廃業手続きは、複数の法律に基づいた複雑なプロセスであり、正確な知識と計画的な実行が求められます。

適切な対応を怠ると、予期せぬ法的責任や経済的負担が生じる可能性があるため、その重要性を理解しておくことが不可欠です。

廃業の定義と廃業を検討するタイミング

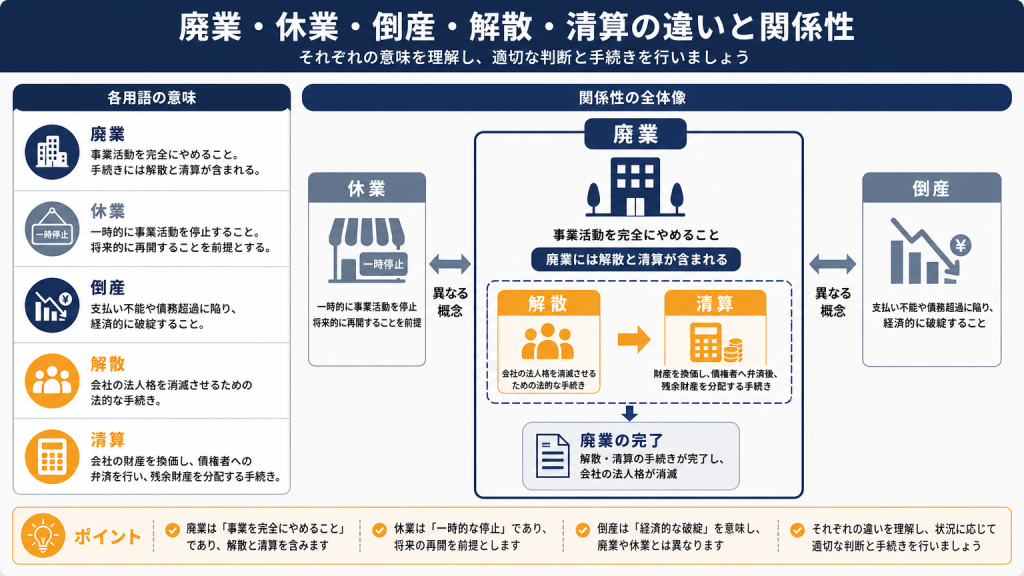

廃業とは、会社が自らの意思で事業活動を終了し、法人格を消滅させる手続きの総称です。

具体的には、会社法に基づく「解散」と「清算」という二段階のプロセスを経て完了します。

廃業を検討するタイミングは多岐にわたります。

主なものとしては、以下のような状況が挙げられます。

- 事業承継の断念:後継者が見つからず、事業を継続できなくなった場合

- 経営環境の悪化:市場の変化や競争激化により、収益性が著しく低下し、改善が見込めない場合

- 経営者の高齢化や健康問題:経営者が事業の継続に支障をきたす健康状態になった場合

- 戦略的撤退:新たな事業領域への集中や、リスクの高い事業からの撤退を目的とする場合

- グループ内再編:グループ企業内での事業統合や整理の一環として、特定の法人を消滅させる場合

東京商工リサーチの調査によると、2022年の全国企業「休廃業・解散」件数は4万9,663件と高水準で推移しており、事業承継問題を抱える中小企業を中心に、さまざまな理由で廃業を選択する企業が増加しています。

廃業は、決して後ろ向きな選択肢ばかりではなく、前向きな再出発のための戦略的な決断であるケースも少なくありません。

廃業手続きを怠った場合のリスクと不利益

廃業手続きを適切に行わないと、企業にとって深刻なリスクや不利益が生じる可能性があります。

もっとも重要な点は、事業活動を停止しても、法的な解散・清算手続きを完了しない限り、法人格は存続し続けるという事実です。

法人格が存続すると、以下のような問題が発生します。

| リスク項目 | 具体的な不利益 |

|---|---|

| 登記の放置 | 12年間登記がないと「みなし解散」となり、その後の清算手続きが煩雑になる。 |

| コストの継続 | 法人格がある限り、事業停止中であっても法人住民税(均等割)や社会保険料の負担が続く。 |

| 法的責任の追及 | 適切な清算を怠ると善管注意義務違反に問われ、代表者個人が損害賠償請求を受ける恐れがある。 |

| 信用情報の悪化 | 税金滞納や債務不履行により、法人だけでなく代表者個人の今後の信用にも悪影響が及ぶ。 |

| 資産の凍結 | 正規の手続きを踏まないと、残った会社資産の法的な処分や関係者への分配ができなくなる。 |

これらのリスクを避けるためにも、事業停止の意思決定後は、速やかに廃業手続きに着手し、法務・税務の専門家の助言を得ながら計画的に進めることが極めて重要です。

廃業と休業・倒産・解散・清算の違い

廃業を検討する際、関連するさまざまな用語との違いを正確に理解しておくことが重要です。混同されやすい主な用語について表にまとめました。

| 用語 | 定義・目的 | 法人格の存続 | 主体・法的根拠 | 主な特徴 |

|---|---|---|---|---|

| 廃業 | 事業活動の終了と法人格の消滅を目指す一連のプロセス | 最終的に消滅する | 会社の自主的な意思決定 | 「解散」と「清算」の総称 |

| 休業(休眠) | 一時的に事業活動を停止する状態 | 存続する | 会社の自主的な意思決定 | 将来的な事業再開を想定、法人住民税は課税 |

| 倒産(破産) | 債務超過や支払不能により事業継続が不可能になった状態 | 消滅する | 裁判所の管理下(債権者申立も可) | 経済的破綻が原因、債権者への公平な分配 |

| 解散 | 会社が事業活動を停止し、清算手続きへ移行する最初のステップ | 清算会社として存続する | 株主総会特別決議、会社法 | 法人格消滅前の準備段階、事業活動は停止 |

| 清算 | 解散した会社が残務処理を行い、法人格を消滅させる手続き | 最終的に消滅する | 清算人による実行、会社法 | 債務弁済、資産換価、残余財産分配が中心 |

廃業とは「解散」と「清算」を合わせた一連のプロセス全体を指す包括的な概念であり、自主的な意思決定に基づく事業終了を意味します。

倒産は経済的破綻によるものであり、休業は一時的な事業停止であるという違いを理解しておくことが重要です。

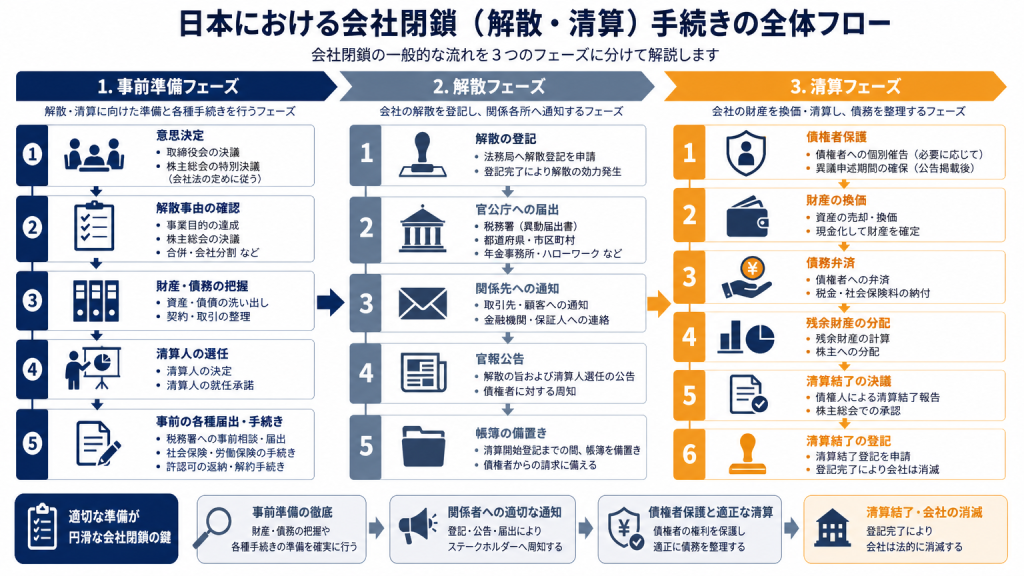

廃業手続きの全体像と一般的な流れ【法人向け】

法人の廃業手続きは、複数の段階に分かれ、それぞれに法的要件や期限が設けられています。

計画的に進めることで、スムーズな清算と予期せぬトラブルの回避につながります。

法人においては「解散」と「清算」の2つの主要なフェーズを経て、複雑な書類作成と提出、そして利害関係者への対応が求められます。

まずは、事前準備から最終的な法人格の消滅までの全体像と一般的な流れを、スケジュール感とともに確認しましょう。

| フェーズ | 主な手続き内容 | 期間の目安 | 留意点 |

|---|---|---|---|

| 事前準備フェーズ | 廃業意思決定、財務状況把握、契約整理、事業停止準備、従業員・取引先への告知 | 数週間〜数ヶ月 | 専門家への相談が重要、負債状況の正確な把握 |

| 解散フェーズ | 株主総会での解散決議、解散・清算人選任登記、税務署等への届出 | 約1ヶ月 (登記は決議後2週間以内) | 決議と登記は迅速に、各種届出を漏れなく実施 |

| 清算フェーズ | 債権者保護手続き(官報公告・個別催告)、債務弁済、資産換価、残余財産分配、清算結了登記、税務申告 | 最低2ヶ月〜数ヶ月 | 債権者保護期間は必須、残余財産がない場合は破産も検討 |

一般的な法人の廃業手続きには、最短でも約3〜4ヶ月程度、複雑なケースでは半年から1年以上かかることも珍しくありません。

計画的な廃業を進めるためには、これらの期間を考慮し、余裕を持ったスケジュールを組むことが重要です。

1. 事前準備フェーズ:廃業の意思決定と社内外への対応

会社の方向性を決め、トラブルを防ぐための土台作りの段階です。

専門家への相談と財務状況の把握

まず、経営陣や株主間で廃業の意思決定を行います。

この際、顧問税理士や司法書士などの専門家へ相談し、手続きの全体像や想定される課題、費用について初期段階で把握することが重要です。

解散・清算に際しては、会社のすべての資産(現金、預金、不動産、売掛金など)と負債(買掛金、借入金、未払金など)を正確に把握し、リストアップします。

【重要】

負債が資産を上回る(債務超過)の場合は、通常の清算手続きではなく破産手続きを検討する必要があるため、この段階での正確な状況把握が不可欠です。

契約関係・各種許認可の確認

取引先との契約、賃貸借契約、リース契約、従業員との雇用契約など、すべての契約関係を確認し、解約や継承の要否を検討します。

解約予告期間や違約金の有無なども確認しておく必要があります。

また、建設業許可、宅地建物取引業免許、飲食店営業許可、古物商許可など、事業の遂行に必要だった各種許認可は、廃業に伴い行政庁(国土交通省、都道府県庁、警察署、保健所など)へ廃止届を提出する必要があります。

提出期限は許認可の種類によって異なるため、事前に確認しておきましょう。

従業員への対応・告知

廃業の決定は従業員にとって非常に大きな出来事です。

以下のポイントを意識し、誠実に対応を進める必要があります。

- 早期の情報共有: 可能な限り早期に廃業の決定とその理由、今後の見通しを説明し、不安や混乱を防ぐ

- 解雇予告: 労働基準法に基づき、少なくとも30日前までに解雇予告を行うか、解雇予告手当を支払う義務がある

- 退職手続き: 退職金の支払い、離職票の発行、雇用保険や社会保険の資格喪失手続きなどを滞りなく進める

- 再就職支援: 求人情報の提供や転職支援サービスの紹介などを行うことで、トラブルを最小限に抑え、良好な関係を維持できる

取引先への対応・告知

取引先に対しても可能な限り早期に告知し、これまでの感謝を伝えるとともに、今後の対応について誠実に協議します。

- 清算計画の提示: 特に未履行の契約や未回収の債権・債務がある場合は、具体的な清算計画を提示してトラブルを未然に防ぐ

- 契約の解除と確認: 違約金や損害賠償が発生しないよう契約書の内容を十分に確認し、順次解除または事業譲渡などの形で承継させる

2. 解散フェーズ:事業停止と解散手続き

会社が公式に事業活動を停止し、「解散会社(清算手続きを行う会社)」に移行する段階です。

ステップ①:株主総会での解散決議・清算人の選任

会社の解散には、株主総会における特別決議が必要です。

発行済株式総数の過半数にあたる株式を持つ株主が出席する総会において、その議決権の3分の2以上の賛成を得る必要があります。

同時に、今後の清算実務を行う「清算人」の選任も行います。

通常、代表取締役がそのまま清算人に就任することが多いです。

ステップ②:解散および清算人選任の登記

解散決議後、2週間以内に管轄の法務局へ「解散及び清算人選任の登記」を申請します。

この登記により、会社は「解散会社」となり、事業活動を停止して清算手続きへ移行する法的状態になります。

ステップ③:税務署や各種行政機関への届出(解散届)

解散登記が完了した後、速やかに各行政機関へ以下の届出を行います。

- 税務署・自治体: 「異動届出書(解散)」や「給与支払事務所等の廃止届出書」などを提出する

- 年金事務所: 社会保険の適用事業所全喪届、従業員の資格喪失届を提出する

- 労働基準監督署・ハローワーク: 労働保険の適用事業所廃止届などを提出する

ステップ④:解散時貸借対照表の作成・承認

解散日時点での会社の財産状況を示す「解散時貸借対照表」および財産目録を作成し、株主総会の承認を得ます。

これは、清算事務を開始するための基礎となる重要な書類です。

【税務ポイント】解散事業年度の確定申告

会社が解散すると、その事業年度は「解散日」をもって終了します。

これを「解散事業年度」と呼び、解散日から2ヶ月以内に、税務署、都道府県税事務所、市町村役場に確定申告書を提出する必要があります。

解散日までの通常の営業利益に対して税金が課されます。

3. 清算フェーズ:残務処理と法人格の消滅

会社の財産をすべて清算し、法人格を完全に消滅させる最終段階です。

ステップ⑤:債権者保護手続き(官報公告・個別催告)

清算人は、会社の債権者に対して、解散したことと一定期間内に債権を申し出るよう官報に公告し、同時に判明している債権者(銀行や主要取引先など)には個別に通知(催告)を行います。

会社法により、この申し出期間は最低2ヶ月以上と定められており、短縮することはできません。

この期間が終了するまでは、原則として債務の弁済や残余財産の分配を行うことはできません。

ステップ⑥:債務の弁済と資産の換価処分

債権者保護手続きの期間終了後、確定した債務を弁済します。

現金が不足している場合は、会社の資産(不動産、車両、機械設備、在庫など)を売却・処分(換価)して弁済に充てます。

- 売掛金の回収: 未回収の売掛金は可能な限り早期に回収する

- 固定資産・在庫の処分: 不動産や設備は売却に時間がかかるため、計画的な進行が必要

ステップ⑦:残余財産の分配

すべての債務を弁済し終えた後、なお残った財産(残余財産)があれば、株主総会の承認を得て、持株比率に応じて株主に分配します。

ステップ⑧:清算事務報告と清算結了の登記

すべての清算事務(債務弁済、残余財産分配)が完了した後、清算人は株主総会で清算事務報告を行い、承認を得ます。

株主総会の承認の日から2週間以内に法務局へ「清算結了の登記」を申請します。

この登記が完了すると、会社の法人格は完全に消滅し、法的な廃業手続きはすべて完了となります。

【税務ポイント】清算事業年度・清算結了の税務申告

清算期間中、および最終的な結了時にも独自の税務申告が必要です。

- 清算事業年度の確定申告: 清算期間が長期にわたり1年を超える場合、原則として1年ごとに期間中の資産売却益などの申告が必要

- 清算確定申告(残余財産確定の申告): 残余財産が確定した日の翌日から1ヶ月以内に、最後の税務申告を行う。※通常の確定申告(2ヶ月以内)より期限が短いため注意が必要

- 住民税の均等割に注意: 法人住民税の「均等割」は、清算結了登記が完了して法人格が消滅するまで、毎年納税義務が生じるため、速やかに清算を完了させることが節税に直結する

【見落とし防止】提出先別の必要書類チェックリスト

漏れなく手続きを進めるため、以下の表をチェックリストとしてご活用ください。

| チェック | 提出先 | 必要書類・手続き | 提出時期の目安 |

|---|---|---|---|

| [ ] | 法務局 | 解散及び清算人選任登記申請書 (株主総会議事録、株主リスト等を含む) | 解散決議後2週間以内 |

| [ ] | 法務局 | 清算結了登記申請書 (清算事務報告に係る株主総会議事録等を含む) | 清算事務報告承認後2週間以内 |

| [ ] | 税務署 | 異動届出書(解散) | 解散登記後、速やかに |

| [ ] | 税務署 | 給与支払事務所等の廃止届出書 | 解散登記後、速やかに |

| [ ] | 税務署 | 清算事業年度の確定申告書 | 各清算事業年度の終了日の翌日から2ヶ月以内 |

| [ ] | 税務署 | 清算確定申告書 | 残余財産が確定した日の翌日から1ヶ月以内 |

| [ ] | 税務署 | 消費税の納税義務者でなくなった旨の届出書 | 解散登記後、速やかに |

| [ ] | 都道府県・市町村 | 法人異動届出書(解散) | 解散登記後、速やかに |

| [ ] | 都道府県・市町村 | 清算事業年度の確定申告書、清算確定申告書 | 税務署への申告時期に準ずる |

| [ ] | 年金事務所 | 健康保険・厚生年金保険適用事業所全喪届 | 従業員の資格喪失日から5日以内 |

| [ ] | 年金事務所 | 健康保険・厚生年金保険被保険者資格喪失届 | 従業員の資格喪失日から5日以内 |

| [ ] | 労働基準監督署 | 労働保険関係適用事業所廃止届 | 事業廃止後10日以内 |

| [ ] | ハローワーク | 雇用保険適用事業所廃止届 | 事業廃止後10日以内 |

| [ ] | ハローワーク | 雇用保険被保険者資格喪失届・離職票 | 退職日の翌日から10日以内 |

| [ ] | 労基署・ハローワーク | 労働保険料の確定申告(保険料の精算) | 事業廃止日から50日以内 |

| [ ] | 国立印刷局 | 官報公告の掲載依頼 | 解散後、速やかに |

| [ ] | 各許認可の行政庁 | 各種許認可の廃止届 (建設業、飲食店など) | 各行政庁の規定に準ずる |

(※株式会社と合同会社では、法務局への添付書類の一部が異なります)

これらの書類は、会社の規模、資産・負債の状況、業種によってさらに追加が必要となる場合があります。専門家(司法書士、税理士、社会保険労務士、行政書士など)と密に連携しながら、確実に手続きを進めていきましょう。

廃業手続きにかかる費用と内訳・抑える方法【法人向け】

法人の廃業手続きは、複数の専門家への依頼費用や、登記費用、公告費用など、さまざまなコストが発生します。

ここでは、廃業費用の全体像を把握し、具体的な内訳と費用を抑えるポイントを解説します。

廃業費用の全体像:主な項目(登記費用、官報公告費用、専門家報酬など)

法人の廃業手続きにかかる費用は、主に以下の項目で構成されます。

これらの費用は、会社の規模、債務状況、資産の種類、専門家への依頼範囲によって大きく変動します。

| 費用の分類 | 具体的な項目 | 主な内容・用途 |

|---|---|---|

| 1. 法務局関連費用 | 登録免許税 | 解散登記、清算人選任登記、清算結了登記など、各登記申請時に発生する税金。 |

| 2. 官報公告費用 | 債権者保護のための公告費用 | 会社法で義務付けられている、官報への公告掲載料。 |

| 3. 専門家報酬 | 司法書士報酬 | 法務局への登記申請代理、株主総会議事録などの作成支援。 |

| 税理士報酬 | 解散事業年度・清算事業年度・清算確定申告などの税務申告代理や税務相談。 | |

| 弁護士報酬 | 債務整理、訴訟対応、契約解除交渉など、法的なトラブルが発生した場合の対応。 | |

| 行政書士報酬 | 各種許認可の廃止届、行政庁への届出書作成支援など。 | |

| 社会保険労務士報酬 | 従業員の社会保険・労働保険手続き、退職金計算、離職票作成支援など。 | |

| 4. その他の実費 | 証明書発行手数料 | 会社印鑑証明書や登記事項証明書など、手続きに必要な証明書の取得費用。 |

| 通信費・交通費 | 専門家とのやり取りや、関係機関への訪問にかかる費用。 | |

| 資産処分費用 | 不動産売却時の仲介手数料、車両処分費用、在庫廃棄費用など。 | |

| 残置物撤去費用 | オフィスや事業所の原状回復費用、残った備品・設備の撤去費用。 |

これらの費用を総合的に見積もり、廃業計画に組み込むことが重要です。

特に専門家報酬は依頼する業務範囲によって大きく変動するため、事前に見積もりを取ることが必須となります。

法人廃業の費用相場と具体的な内訳

法人(株式会社)の廃業にかかる費用相場は、最低でも数十万円から、会社の規模や複雑さによっては数百万円以上となることもあります。

以下に主な費用の内訳と相場を具体的に示します。

これはあくまで目安であり、個別の事情によって変動します。

| 費用の分類 | 具体的な項目 | 金額の目安(相場) / 備考 |

|---|---|---|

| 1. 法務局関連費用 (登録免許税) | 解散登記 | 3万円 (※株式会社・合同会社共通) |

| 清算人選任登記 | 9千円 (※株式会社・合同会社共通) | |

| 清算結了登記 | 2千円 (※株式会社・合同会社共通) | |

| 【小計】 | 約4万1千円 | |

| 2. 官報公告費用 | 債権者保護のための公告掲載料 | 約3万円~4万円程度 (行数によって変動) |

| 3. 専門家報酬の相場 | 司法書士報酬 | 解散・清算人選任登記手続き一式:10万円~20万円程度清算結了登記手続き:5万円~10万円程度【合計】約15万円~30万円 |

| 税理士報酬 | 解散事業年度の申告:10万円~30万円程度(通常の確定申告の1.5〜2倍)清算事業年度の申告:5万円~15万円程度(清算期間の年数に応じて発生)清算確定申告:10万円~30万円程度【合計】約25万円~75万円以上(税務相談等は別途時価など) | |

| 弁護士報酬 | 債務整理(任意整理、破産手続きなど):30万円~100万円以上(債務額等による)契約解除交渉、訴訟対応など:別途時価 | |

| 社会保険労務士報酬 | 社会保険・労働保険の手続き一式:5万円~15万円程度(従業員数による) | |

| 行政書士報酬 | 各種許認可廃止届作成支援:数万円~10万円程度(許認可の種類や数による) |

これらの専門家報酬は、依頼する業務の範囲や会社の状況(債務の多寡、従業員数、資産の種類など)によって大きく変動します。

複数の専門家に依頼する場合、総額はさらに高くなります。

一般的な株式会社の廃業費用(専門家への依頼が複数含まれる場合)は、合計で50万円~150万円程度が目安となることが多いです。

特に、債務処理が複雑な場合や不動産処分に手間がかかる場合は、費用がさらに膨らむ可能性があります。

廃業費用を賢く抑えるためのポイントと節税対策

廃業手続きにかかる費用は決して少なくありませんが、いくつかのポイントを押さえることで、費用を賢く抑え、税負担を軽減することが可能です。

1. 事前準備の徹底と早期着手

廃業の時期を引き延ばすほど、オフィスの賃料や維持費、税金などの固定費が垂れ流しになってしまいます。

意思決定後は速やかに動き出すことがコスト削減の基本です。

- 計画的な廃業スケジュールの策定: 専門家へ早期に相談してロードマップを描き、手続きの手戻りや余計なコスト発生を防ぐ

- 資産の早期売却: 不動産や高額な設備などは価値が下落する前に売却を進め、会社の資産価値を最大化させる

2. 専門家への依頼範囲の検討と相見積もり

「法人の廃業手続きを自分ですべて行えば、報酬を浮かせられるのでは?」と考える経営者の方も少なくありません。しかし、すべてを自力で行うのにはリスクが伴います。

- 自社対応と専門家依頼の切り分け: リスクの低い書類集めは自社で行い、専門性の高い手続きだけを外注して費用を削減する

- 複数の専門家から相見積もりを取る: 複数の事務所から見積もりを取ってサービス内容と費用を比較し、適正価格で依頼する

- ワンストップサービス提供事務所の活用: 司法書士と税理士が連携している事務所を選ぶことで、セット割引や迅速な対応が期待できる

3. 税務上の節税対策

清算にともなう税務申告では、通常の事業活動とは異なる「廃業時だからこそ使える特例やルール」が存在します。

これらを活用できるかどうかで、最終的なコストが大きく変わります。

- 欠損金の繰戻還付: 解散・清算事業年度に赤字が出た場合、前年度の法人税から還付を受けられる場合がある

- 資産の評価損の計上: 清算中に保有資産の価値が著しく低下した際、要件を満たせば評価損を計上して課税所得を圧縮できる

- 消費税の還付: 解散前に多額の設備投資を行った場合など、仕入税額が売上税額を上回れば還付を受けられる可能性がある

- 法人住民税均等割の早期停止: 清算結了登記をスピーディーに完了させて法人格を消滅させ、毎年かかる均等割の負担を最小限に抑える

4. 負債整理と債権者交渉

会社に借入金や買掛金などの負債が残っている場合、その整理方法を工夫することで、コストの重い「法的整理(破産など)」を回避し、円満かつ低コストな廃業を目指せます。

- 金融機関とのリスケジュール交渉: 金融機関へ誠実に状況を説明し、返済計画の再構築や債務の一部免除などを打診する

- 債権者との合意形成による私的整理: 各債権者と個別に交渉して合意に基づく債務整理を進め、コストの重い自己破産などの法的整理を避ける

これらのポイントを総合的に検討し、顧問税理士などの専門家と二人三脚で連携しながら、計画的に費用を抑えた円満な廃業を目指しましょう。

廃業手続きは自分で行うべき?専門家に依頼すべき?【法人向け】

法人の廃業手続きは、法律や税務の専門知識が求められ、非常に複雑です。

自分で行うことも不可能ではありませんが、多くのリスクが伴います。

ここでは、自分で手続きを行う場合のメリット・デメリットと、専門家に依頼する場合のメリット・デメリット、そして各専門家の役割と費用相場について詳しく解説します。

自分で手続きを行う場合のメリット・デメリットと注意点

「法人廃業手続きは自分で」と考えている経営者もいるかもしれませんが、その判断は慎重に行う必要があります。

| 分類 | 項目 | 内容 |

|---|---|---|

| メリット | 費用の削減 | 専門家への報酬が発生しないため、登録免許税や官報公告費用などの実費のみで手続きを終えられる。 |

| 自己管理 | すべてのプロセスを自身で把握・コントロールできるため、納得感を持って廃業を進められる。 | |

| デメリット | 専門性の高さ | 会社法や税法などの幅広い知識が必要となり、書類の不備は法的トラブルや罰則を招くリスクがある。 |

| 手間の多さ | 書類作成、役所への届出、資産処分などをすべて自身で行う必要があり、本業との両立が極めて困難。 | |

| 法的リスク | 登記や税務の遅延による過料・加算税の発生や、債権者・従業員との紛争に発展する恐れがある。 | |

| 精神的負担 | 事業を幕引きするという心理的ストレスを抱えながら、不慣れな実務を一人でこなす負担がある。 |

ご自身で手続きを進める場合でも、少なくとも以下は専門家への相談を検討すべきです。

- 解散・清算人選任登記、清算結了登記:司法書士への相談は必須。

- 解散・清算確定申告:税理士への相談は必須。

- 債務整理や訴訟の可能性:弁護士への相談が不可欠。

これらの手続きは、その性質上、専門家が介入しないと適切な処理が難しい場合がほとんどのため、リスクと時間、精神的負担を考慮すると、専門家への依頼を検討することが賢明な選択と言えるでしょう。

専門家(司法書士、税理士など)に依頼する場合のメリット・デメリット

専門家に廃業手続きを依頼することは、「廃業手続きの代行」を検討する企業にとって、多くのメリットをもたらします。

| 分類 | 項目 | 内容 |

|---|---|---|

| メリット | 確実でスムーズな進行 | プロが正確かつ迅速に手続きを行うため、書類の漏れや誤りによる法的トラブルを未然に防げる。 |

| 時間と手間の削減 | 膨大な事務作業を外注することで、経営者は本業の残務処理や次の事業への準備に集中できる。 | |

| 法的リスクの軽減 | 法律に基づいた適切な手続きが進むため、後々の責任追及や罰則を最小限に抑えられる。 | |

| 節税や最適な助言 | 欠損金の繰戻還付など、会社の状況に合わせた最適な節税対策や廃業計画の提案を受けられる。 | |

| 精神的負担の軽減 | 心理的ストレスの大きい幕引き実務を委ねることで、次のステップへ前向きに移行できる。 | |

| デメリット | 専門家報酬の発生 | 手続きを委ねる分、数十万〜数百万円のまとまった費用が報酬として発生する。 |

| 依頼先の選定の手間 | 自社の状況に合った、信頼できる司法書士や税理士を見つけるまでに一定の時間が必要。 |

費用が発生するデメリットはありますが、それを上回るメリットが多いため、法人の廃業手続きにおいては、専門家への依頼が強く推奨されます。

特に、会社の規模が大きい、債務が多い、従業員がいる、許認可事業であるといった場合は、必須と言えるでしょう。

各専門家(司法書士・税理士など)の役割と費用相場

法人の廃業手続きは多岐にわたるため、複数の専門家へ分散して依頼することが一般的です。

それぞれの専門家で「得意とする領域」や「費用相場」が異なるため、自社の状況に合わせてどこに依頼すべきかを見極めましょう。

1. 司法書士(登記手続きの専門家)

会社法に基づく登記のプロフェッショナルであり、法務局への各種申請を代行してくれます。

- 主な役割: 解散・清算人選任の登記申請、清算結了の登記申請、株主総会議事録の作成支援

- 費用相場: 解散・清算人選任登記で10万〜20万円、清算結了登記で5万〜10万円(※別途、登録免許税等の実費が必要)

- 依頼の判断基準: 法人の廃業には登記が法律上必須となるため、手続きの遅延リスクを避けるためにも原則依頼を推奨

2. 税理士(税務・節税の専門家)

解散から清算結了にともなう、複雑な「廃業時の確定申告」を一手に引き受けてくれます。

- 主な役割: 解散・清算事業年度の確定申告、清算確定申告、欠損金の繰戻還付などの節税アドバイス

- 費用相場: 解散事業年度の申告で10万〜30万円、清算確定申告で10万〜30万円(※会社の規模や清算期間により変動)

- 依頼の判断基準: 廃業時の税務は独自のルールが多く計算が複雑なため、税務署対応や節税のためにも依頼は必須

3. 弁護士(法的トラブル解決の専門家)

債務整理や紛争解決など、法律上の深刻なトラブルや交渉ごとが発生した際の強い味方です。

- 主な役割: 債権者との交渉、自己破産手続きへの移行支援、未回収売掛金の回収、従業員との労働紛争対応

- 費用相場: 法律相談料は30分5,000円〜1万円、具体的な手続きの着手金は30万〜100万円以上(※債務額や難易度で変動)

- 依頼の判断基準: 債務超過の恐れがある場合や、債権者・取引先・従業員との間でトラブルが起きている(起きそうな)場合に依頼を検討

4. 行政書士(許認可手続きの専門家)

役所に提出する書類作成のプロであり、主に事業で使っていた許認可の幕引きを担当します。

- 主な役割: 建設業、運送業、飲食業、古物商などの各種許認可に関する「廃止届」の作成と提出代行

- 費用相場: 許認可の廃止届1件につき、数万〜10万円程度が目安

- 依頼の判断基準: 特定の許認可が必要な業種を営んでおり、許認可の種類が多くて解約漏れの手間やリスクを防ぎたい場合に検討

5. 社会保険労務士(労務・雇用保険の専門家)

従業員の雇用終了にともなう、社会保険や労働保険の退会手続きを正確に処理してくれます。

- 主な役割: 従業員の社会保険・雇用保険の資格喪失手続き、離職票の発行、労働保険料の確定精算

- 費用相場: 一連の廃止・退会手続き一式で5万〜15万円程度(※従業員の人数によって変動)

- 依頼の判断基準: 従業員を雇用している法人が対象となり、退職にともなう労務トラブルを未然に防ぎたい場合に最適

これらの専門家はそれぞれ得意分野が異なりますが、近年では複数の資格を持つ専門家が連携したり、ワンストップサービスを提供したりする事務所も増えています。

廃業手続きの全体を任せることで、経営者の負担を軽減し、スムーズな手続きを実現することが可能です。

信頼できる専門家を選ぶための判断基準と相談先

適切な専門家選びは廃業を成功させる上でもっとも重要な要素の一つです。

信頼できる専門家を選ぶための判断基準と、具体的な相談先をご紹介します。

信頼できる専門家を選ぶための判断基準

法人の廃業手続きをトラブルなくスムーズに終えるためには、自社に最適なパートナー選びが欠かせません。

数ある事務所の中から、安心して実務を任せられる専門家を見極めるための基準は以下の6つです。

- 廃業・清算手続きの実績と経験: 廃業は一般的な企業法務とは異なる特殊な手続きが多いため、過去の対応事例や実績が豊富な専門家を選ぶ

- ワンストップ対応の可否: 登記、税務、労務などの多岐にわたる手続きを、一括でサポートまたは密に連携して進めてくれる事務所が理想

- 費用体系の明確さ: 見積もりの内訳が分かりやすく、追加料金が発生する可能性についても事前に納得いくまで説明してくれるかを確認する

- 丁寧な説明とコミュニケーション: 経営者の不安に寄り添い、難しい専門用語を使わずに手続きや進捗の状況を分かりやすく解説してくれるかが重要

- 迅速な対応スピード: 廃業手続きには厳格な期限が設けられているものも多いため、連絡へのレスポンスや相談に対するスピード感を見極める

- 専門家の人柄と相性: 会社の最後を託す大切な相手だからこそ、複数の専門家と実際に面談をして、経営者自身が信頼できると感じる人に依頼する

具体的な相談先

「廃業を考え始めたが、まずは誰に話をすればいいのか分からない」という場合は、以下の窓口や機関へ相談することからスタートしてみてください。

- 既存の顧問司法書士・税理士事務所: 自社の財務や経営状況をすでに熟知しているため、最も話が早く、現状に即した具体的なアドバイスが期待できる

- 各士業団体の相談窓口: 日本司法書士会連合会や日本税理士会連合会などが提供する、地域の無料相談窓口や専門家紹介サービスが活用できる

- 商工会議所・商工会: 中小企業向けの身近な経営相談窓口を設けており、廃業に関する一般的なアドバイスや地域の専門家の紹介を受けられる

- M&A仲介会社や事業承継・引継ぎ支援センター: 単なる廃業だけでなく、事業譲渡やM&Aなど「会社や雇用を他社へ引き継ぐ選択肢」も含めて総合的に相談できる

まずは複数の相談先を活用し、情報を収集した上で、信頼できる専門家を見つけましょう。

初回相談を無料としている事務所も多いため、積極的に活用して比較検討することをおすすめします。

まとめ:スムーズな廃業手続きのためのサポート

法人の廃業手続きは、単なる事業の終了ではなく、法務・税務・労務など多岐にわたる専門知識と、関係者への配慮が求められる複雑なプロセスです。

適切な手続きを怠ると、予期せぬ法的責任や経済的負担が生じるリスクがあるため、計画的な準備と専門家のサポートが不可欠です。

M&AアドバイザリーとしてM&Aに関連する一連のアドバイスと契約成立までの取りまとめ役を担っている「株式会社パラダイムシフト」は、2011年の設立以来豊富な知識と経験をもとに、IT領域に力を入れ、経営に関するサポートやアドバイスを実施しています。

パラダイムシフトが選ばれる4つの特徴

- IT領域に特化したM&Aアドバイザリー

- IT業界の豊富な情報力

- 「納得感」と「満足感」の高いサービス

- プロフェッショナルチームによる適切な案件組成

M&Aで自社を売却したいと考える経営者や担当者の方は、ぜひお気軽にお問い合わせください。

またM&Aを成功させるためのコツについて全14ページにわたって説明した資料を無料でご提供しますので、下記よりダウンロードしてください。

廃業は会社を「畳む」というより、経営者自身の人生の「次のスタート」を切るための大仕事です。だからこそ、手続きを自分でやって費用をケチろうとするのだけは絶対にやめてください。

現場で見てきて一番痛々しいのは、書類仕事に追われて経営者が心身ともに擦り切れてしまうケース。特に従業員への告知や取引先との清算交渉は、理屈通りにいかない感情のぶつかり合いが必ず起きます。そんなタフな局面で、経営者が細かい事務手続きに脳のメモリを割いている余裕はありません。信頼できる税理士や司法書士に実務を丸投げし、自分は関係者への誠実な対応と、これからの身の振りに集中する。これこそが、最終的に一番コストもリスクも抑えられる賢い幕引きの鉄則です。