M&A(企業の合併と買収)には、同業種間で合併・買収する水平型と、例えばメーカー企業が販売会社を合併・買収するといった垂直型があります。

本稿では、水平型M&Aについて解説します。

まず水平型M&Aの概略について解説したうえで、一般的なメリットとデメリットを紹介します。

続いて、実際に行なわれた水平型M&Aをみていきながら、リアルなメリットとデメリットを検証してみます。

1 水平型M&Aの概略

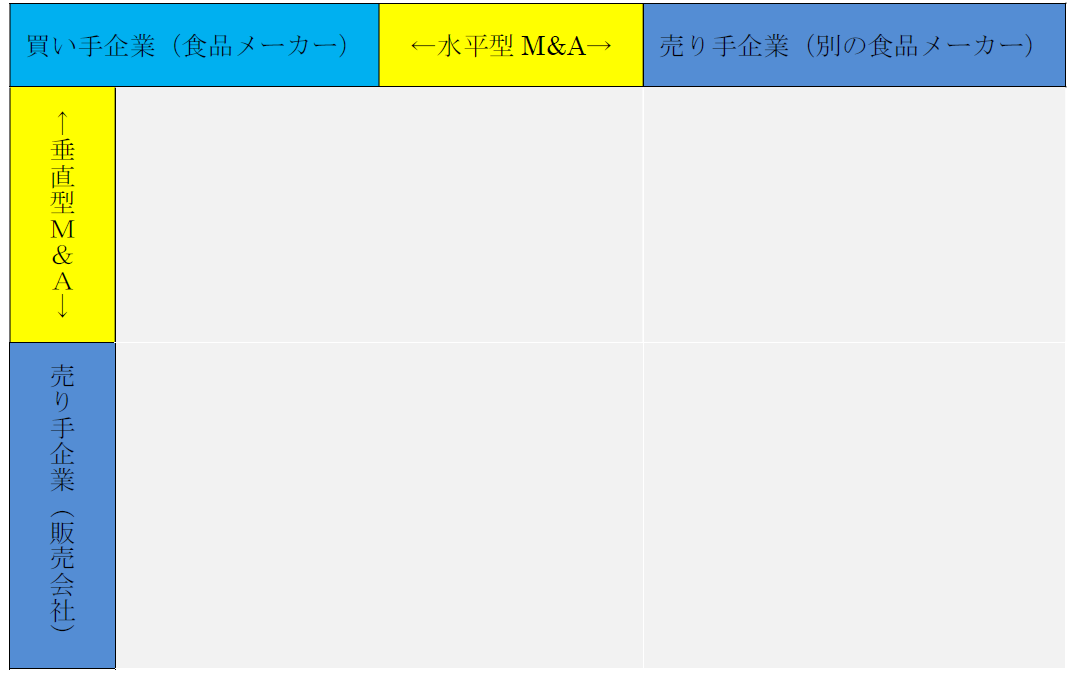

水平型M&Aまたは垂直型M&Aは、文字通り、水平または垂直に合併・買収が行われます。

<水平型M&Aと垂直型M&Aのイメージ>

例えば、食品メーカーが買い手企業になり、同じ食品メーカー(売り手企業)を合併・買収すれば、水平型M&Aと呼ばれます。

一方、食品メーカーが買い手企業となり、同じ食品業界の販売会社(売り手企業)を合併・買収すれば、垂直型M&Aと呼ばれます。

(1) 業界再編が進み売上を確保できるようになる

水平型M&Aは、業界の再編時に起きやすいでしょう。業界再編は、1つの業界に企業が乱立したり、業界が縮小したりしたときに起きます。

業界再編で水平型M&Aが行われると、買い手企業はすぐにスケールメリットが出るので売上高が回復し、利益が出やすくなります。企業規模が大きくなると購買力が強まるので、原材料などを安く買えるようになります。

売り手企業側も、業界を熟知している経営者に買われることになるので激変や大きな混乱を回避できます。

もちろん、うまくいかないこともあります。業界が衰退しているうえに、買い手企業と売り手企業の商圏が重なっていれば、合併・買収後に重複を解消しなければなりません。

つまり「1+1=2」とはならず「1+1=0.7」や「1+1=1」になることもあります。これでは買い手企業はスケールメリットを獲得できませんし、売り手企業はリストラや整理の対象になってしまうかもしれません。

(2) 巨人企業が水平型M&Aをすると業界が活性化する

水平型M&Aは、業界内に巨人と呼ばれるような圧倒的な存在の企業が出現しても起こりやすくなります。業界1位企業がシェアの大半を占め、2位以下の企業を大きく引き離していれば、1位企業は潤沢な資金を使ってM&Aをしかけることができます。

業界を牽引する企業が現れればその業界が強くなるので、水平型M&Aは、その業界に大きなメリットをもたらすでしょう。

水平型M&Aで企業規模が大きくなれば、経営資源が増えるのでイノベーションを起しやすくなったり、業界を改革する推進力になったりします。

企業は、業界内でも競争していますが、業界全体として他の業界とも競争しなければなりません。

例えば、コンビニ業界が強くなれば、スーパーマーケット業界の客を奪うことができます。または、ネット業界が盛り上がるとネット広告が増えるので、テレビ業界の広告が減ります。

このように、巨人企業による水平型M&Aには、ある業界を他の業界より大きくするポテンシャルがあります。

しかし、大きな企業がさらに大きくなれば寡占が進むので、経済全体としてはデメリットも発生します。

2 ファミリーマートを2位に押し上げた水平型M&A

コンビニ業界は水平型M&Aが頻発している業界の1つです。

コンビニ業界の水平型M&Aは当初、乱立した企業を整理する形で進みましたが、2016年のファミリーマートとサークルKサンクスの統合は「強い力」によって起きました。総合商社の伊藤忠商事が2020年8月、株式会社ファミリーマートに対して株式公開買い付け(TOB)を行い、完全子会社にしました。

2016年のサークルKサンクスとの統合で、長年業界3位に甘んじていたファミリーマートは、念願の2位の座をローソンから奪うことに成功しました。以来、令和の時代に入っても、1位セブンイレブン、2位ファミリーマート、3位ローソンの順位は変動していません。

ファミリーマートの株価は2015年ごろまで1,000円前後で推移していましたが、2016年から上昇し始め、2018年には4,000円を超えたこともあります。2020年は2,000円前後まで下落していますが、それでもサークルKサンクスとの統合前と比べると倍になっています。ちなみにファミリーマートは2020年11月に、伊藤忠商事の完全子会社になったことで上場を廃止しています。

一方のローソンの株価は、2016年ごろは10,000円に届くこともありましたが、2020年12月は5,000円を大きく割り込んでいます。

水平型M&Aを実行した効果と、実行しなかった影響が鮮明に出ています。

奪取した2位を守り続けることができ、株価を大幅に上げることができたので、ファミリーマートの水平型M&Aは成功したといえます(*1、2、3、4、5、6、7)。

*1:https://www.family.co.jp/company/news_releases/2018/20181129_01.html

*2:https://www.family.co.jp/company/familymart/development01.html

*3:https://diamond-rm.net/management/58827/

*4:https://www.bloomberg.co.jp/news/articles/2020-08-25/QFLVJRDWX2PV01

*5:https://stocks.finance.yahoo.co.jp/stocks/chart/?code=8028.T&ct=z&t=ay&q=l&l=off&z=m&p=m65,m130,s&a=v

*6:https://stocks.finance.yahoo.co.jp/stocks/chart/?code=2651.T&ct=z&t=ay&q=l&l=off&z=m&p=m65,m130,s&a=v

*7:https://diamond-rm.net/management/67197/

3 コロワイドと大戸屋への敵対的TOBは成功したが遺恨

外食大手のコロワイドは2020年9月に、定食チェーンの大戸屋ホールディングスへの敵対的TOBを成立させました。両社ともに外食業界に属しているので水平型M&Aといえます。

TOB(株式公開買い付け)は、買い手企業が、売り手企業の株を買うと宣言して(公告して)株を買い集めるM&Aの手法です。TOBが「敵対的」になるのは、売り手企業がM&Aされることを拒否しているのに、買い手企業がTOBを強行するときです。

大戸屋はコロワイドにM&Aされることを強く拒んでいました。

(1) 混乱を覚悟して生き残り策に打って出た

敵対的TOBによる水平型M&Aは、シナジーを出すのに時間がかかるでしょう。M&Aしても、元買い手企業の従業員と、元売り手企業の従業員が協力しづらい環境が生まれるからです。コロワイドと大戸屋が混乱している様子は、複数のマスコミが伝えています。

コロワイドが、「敵対的である」と非難されてもTOBを実施したのは、激しい競争が続く外食業界で生き残るためです。

コロワイドの傘下にはすでに、牛角、いろはにほへと、甘太郎、かっぱ寿司、ステーキ宮などの外食チェーンが入っていますが、定食チェーンはありませんでした。大戸屋は定食を展開し、しかも全国的な知名度があります。コロワイド側からすると、大戸屋をM&Aすることは合理的な判断であるといえます。

(2) 市場の評価は上々、問われる今後の回復

株式市場は、コロワイドの敵対的TOBの成功を好意的にとらえているようです。

コロワイドの株価は2020年1月は2,000円を超えていましたが、8月には1,500円台を大きく割り込みました。これは新型コロナウイルス感染拡大が影響してのことでしょう。

ところが、TOBが成立した9月には再び2,000円台を回復しています。11月、12月も1,500~2,000円の間で推移しています。大戸屋を買収したことで、コロナの影響を小さくできたように映ります。

一方の大戸屋の株価は、2020年9月までは3,000円付近で推移していましたが、その後急落し、11月には2,000円を割り込みました。ただ12月は2,500円をうかがう展開になっていて、この額はコロナ前の水準です。

大戸屋の2020年4~7月の既存店売上高の前年同月比は約30~50%減と大苦戦していただけに、12月に株価がコロナ前の水準を回復したのは、よい兆候です。株式市場は、「大戸屋はコロワイド・ショックでダメージを受けていない」と判断した模様です。

このように、コロワイドによる水平型M&Aは「失敗していない」といえます。ただ「成功した」と評価されるには、大戸屋をV字回復させる必要があるでしょう(*8、9、10、11、12、13)。

*8:https://www.nikkei.com/article/DGXMZO63670040Q0A910C2000000

*9:https://diamond.jp/articles/-/253466

*10:https://biz-journal.jp/2020/05/post_155290.html

*11:https://www.colowide.co.jp/brand/

*12:https://stocks.finance.yahoo.co.jp/stocks/chart/?code=7616.T&ct=z&t=1y&q=l&l=off&z=m&p=m65,m130,s&a=v

*13:https://stocks.finance.yahoo.co.jp/stocks/chart/?code=2705.T&ct=z&t=1y&q=l&l=off&z=m&p=m65,m130,s&a=v

4 石油業界の再編での穏便統合とトラブル統合の両極端な水平型M&A

石油元売り業界も再編の波にさらされています 。ここでは、穏便な統合とトラブルに見舞われた統合の、両極端な水平型M&Aがみられました。

(1) 穏便な統合ができたエネオス

穏便な水平型M&Aを推進したのは、統合会社のENEOSホールディングス株式会社(以下、エネオス)です。

エネオスの統合の源流をたどると1800年代まで遡ります。ただそこまで振り返らなくても、エネオスが水平型M&Aを繰り返してきたことは十分理解できるでしょう。

現在のエネオスには、旧モービル、旧エッソ、旧三井石油、旧東燃、旧ゼネラル、旧日石三菱、旧新日鉱などが含まれています。エネオスの歴史は、水平型M&Aの歴史といっても過言ではありません。

2017年に「JXTGホールディングス株式会社」に統一され、その社名が2020年にENEOSホールディングス株式会社に変更されました。

その甲斐あって、エネオスは石油業界首位を独走しています。業界再編の波に抗うことなくM&Aをうまく活用し、合併・買収によるシナジーとスケールメリットを生かし、日本の産業界と国民生活を支える企業体になりました(*14、15)。

*14:https://www.hd.eneos.co.jp/company/history/

*15:https://www.nikkei.com/article/DGXZZO94094400X11C15A1000000

(2) トラブルの末にようやく統合できた出光

同じ石油業界でありながら、出光興産と昭和シェル石油の経営統合は「難産」でした。

両社は2015年7月に合併に合意しましたが、出光の創業家がこれに反発し、実際に「結婚」できたのは2019年4月でした。

4年近くもこじれたことについては、「創業家が、出光と昭和シェルの合併によって自分たちの影響力が低下すると考えたのではないか」といった憶測を呼びました。

出光と昭和シェルの統合後の名称は「出光興産」になりました。昭和シェル側は「名を捨て実を得た」わけです。

新・出光興産の水平型M&Aは次のように進みました。

- 2019年3月に、昭和シェルを上場廃止にする

- 4月に株式交換で、出光が昭和シェルを完全子会社化する

- その後、両社が合併し新生「出光興産」をつくる

新・出光興産の売上高は6兆円近くになり、エネオスに次ぐ2位グループになります。これで国内の石油産業は2強体制になりました。

人口減少や経済の低迷などで、国内の石油需要は確実に減少しています。その状況下で企業が乱立すれば「共食い」を招き、重要な石油産業が疲弊してしまいます。

経済産業省は、石油業界が痛手を負えば、「石油製品を供給するインフラを維持するための投資が困難になる」「国際石油市場におけるプレゼンスが低下する」などと懸念していました。

そのため、2強体制の確立は、石油産業を健全に発展させていく重要なシナリオだったといえます。新・出光興産の誕生でそれが完成しました。

さらに、新・出光興産は2020年3月に、旧昭和シェルの潤滑油事業も売却できました。会社のスリム化も進んだわけです(*16、17、18、19、20、21、22、23、24)。

*16:https://www.nikkei.com/article/DGXMZO32809970Q8A710C1000000?unlock=1

*17:https://www.nikkei.com/article/DGXLASGD28H6M_Y6A620C1EA2000

*18:https://www.nikkei.com/article/DGXMZO32800490Q8A710C1MM0000

*19:https://www.nikkei.com/article/DGXMZO36572630W8A011C1TJ1000

*20:https://www.nikkei.com/article/DGXMZO53138180Z01C19A2TJ2000

*21:https://www.nikkei.com/article/DGXMZO32305480X20C18A6MM8000?unlock=1

*22:https://www.nikkei.com/article/DGXMZO56834250W0A310C2EA1000

*23:https://www.nikkei.com/article/DGXMZO56580880Z00C20A3TJ2000

*24:https://www.meti.go.jp/shingikai/enecho/shigen_nenryo/pdf/021_05_00.pdf

5 まとめ~ライバルが仲間になる複雑さ

水平型M&Aはライバル企業の2社が買い手企業と売り手企業になって合体します。「昨日の敵は今日の友」「呉越同舟」というわけです。

業界が縮小し、生き残るために一致団結していこうという雰囲気が醸成されれば、かつてのライバルもがっちり握手することができるでしょう。しかし、独自路線を貫きたかったときに敵対的TOBをしかけられると混乱が生じます。

水平型M&Aは、相手を知り抜いている仲だけに、やりやすさとやりにくさが同居します。

6 関連記事

■IT企業における垂直型M&Aとは? GAFAM事例5選解説

こちらの記事では、垂直型M&Aについて特徴や垂直型M&Aに必要な分析手法を解説しております。さらにGAFAMと呼ばれる米国大手IT企業5社の事例についても紹介しております。

■後継者がいない会社の社長にはどのような選択肢があるのか

中小企業庁などによると、60代社長の約半数に後継者がいません。そして、企業の休廃業や解散は、経営者の高齢化と後継者不足もあって、毎年4万件台に達しています。

こちらの記事では、後継者がいない社長の選択肢としてM&Aをお薦めするメリットについて解説しております。